相続と生命保険金は、つながりがあるものです。

その生命保険について、生命保険といってもいろんな種類の保険があります。今回は団体信用生命保険と相続のつながりについてお話します。

生命保険金と団信の保険金の違い

生命保険金。

亡くなった場合、その保険金は保険証書に記載されている受取人の口座に振り込まれます。

生命保険金は、民法では相続財産とされないのですが、相続税の計算をする時には、この生命保険金も含めて相続税を計算します。

ただ、生命保険金には非課税金額があり、「500万円×法定相続人の数」を超えなければ、保険金に相続税はかかりません。

ということで、相続人の将来の相続税の支払いを想定して生命保険に加入するというケースがあります。

これとは別に、団体信用生命保険という保険があります。やはり亡くなったときに保険金がおります。

ただ、団体信用生命保険というのは、もし自分が死亡または高度障害になったときに、保険会社から支払われる保険金だというのは同じなのですが、保険金でローンを全額返済したことになるというちょっと変わった保険です。

団体信用生命保険の保険料は、金利に上乗せされる、返済額に含まれていることがほとんどですが、任意加入の場合もあります。

ただ、保険料は割安ですから、通常は入っておいた方がいいでしょう。

団信に加入していた場合に相続があったら?

ここで、団信に加入して住宅ローンを借りていた前提で相続があった場合、この保険金や住宅ローンは相続税の計算ではどうなるのか?

普通に考えると、生命保険金だから相続財産になるんじゃないの?と思うかもしれませんね。そして住宅ローンは債務として財産からマイナスできると。

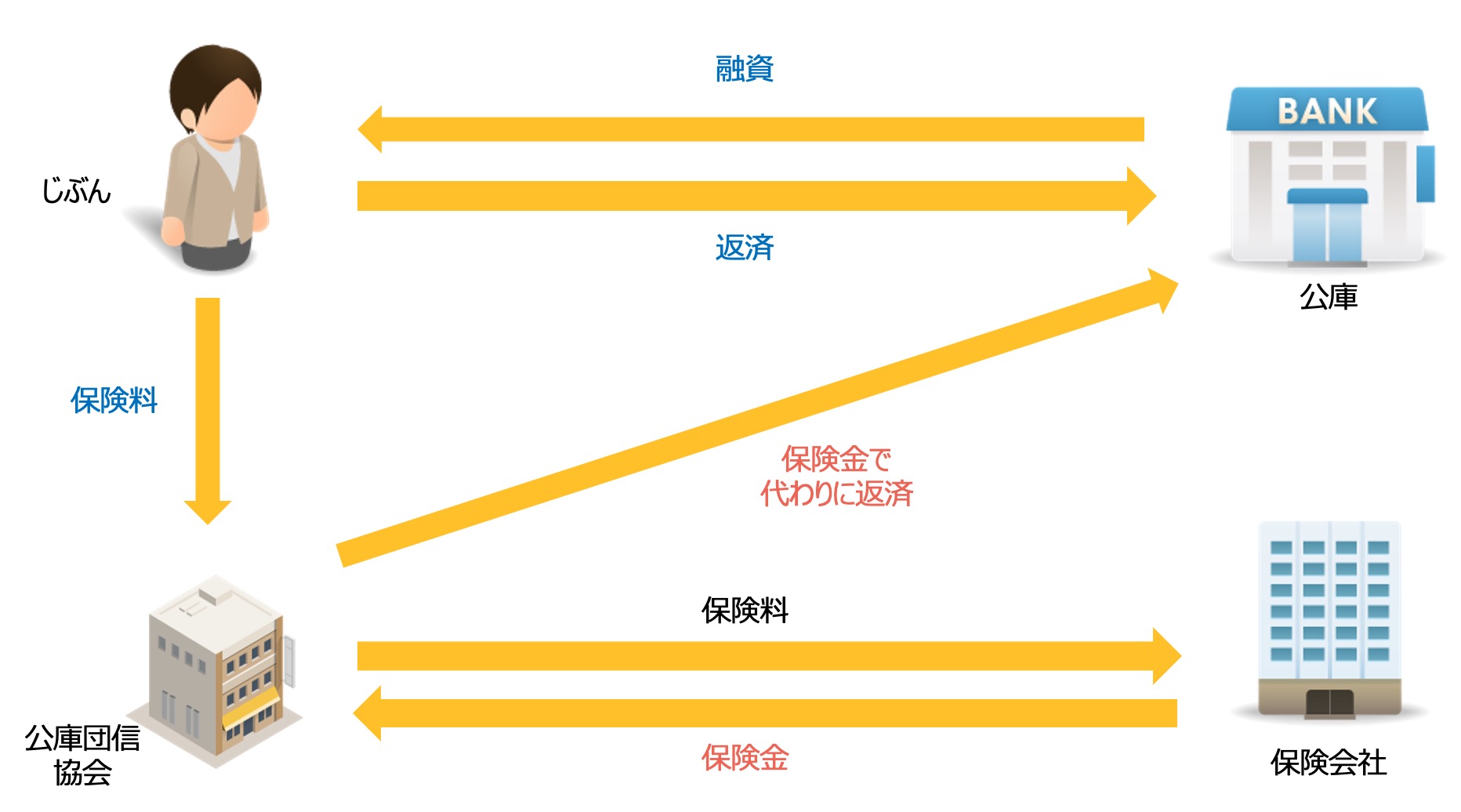

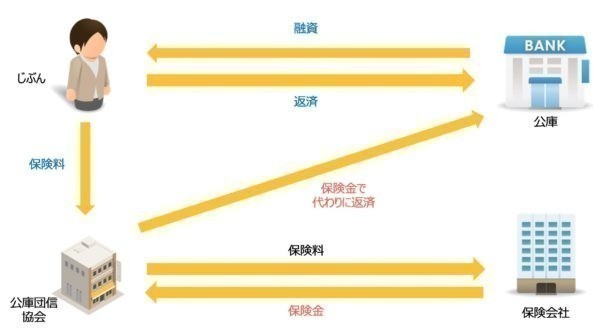

ただ、この団体信用生命保険の保険金は、保険会社から相続人に払われるのではなく、団信の協会を経由して銀行に直接払われます。

その保険金のお金が借入金の返済金として充当されることになっています。つまり、相続人を経由しないのです。

ということで、相続があった場合には、瞬間的にローンが返済されることになるため、

- 団体信用生命の保険金は、相続財産にならない

- 住宅ローンも債務としては考えない

ということになります。

2人で住宅ローンを契約しているような場合は、ややこしくなるので考慮外としています。あと、相続登記や抵当権の抹消などの手続きは別途必要になります。

たいてい住宅を買っている場合は団信に入ってるかと思いますが、「そんなの初めて聞いた」という方は、人生に大きくかかわることです。念のため銀行にも確認しておくといいかと。

日本政策金融公庫で事業融資を受けた場合の団信保険

住宅ローンだけでなく、事業資金を借りた場合でも団体信用生命保険に加入できるケースがあります。

今回は日本政策金融公庫から融資を受けるという例でお話します。

日本政策金融公庫の融資を受ける場合には、団体信用生命保険は任意加入になっています。

フリーランスが事業資金を借入している場合で、相続があった場合には、前述の住宅ローンと同様に保険会社から保険金が支払われ、借入金が返済されるという仕組みです。

会社が公庫から事業資金を借りるケースでも団体信用生命保険への加入はできますが、社長の年齢が65歳以上の場合は加入できないということになっています。

では、65歳以上の社長に相続があったあと、40歳の長男が社長になった場合に、同じ契約のまま途中から団信に加入できるのか?という疑問もわくかもしれませんが、これは現状はできないことになっています。

団信への加入は、契約ごとになっているので、別途の目的で借り換えをするような場合でなければ、加入はできないというルールになっています。

これとは別で、代表者変更の手続きは必要になりますが。

ということで、今回は団体信用生命保険と相続について話をしてきました。参考にしていただければ。

【編集後記】

昨日は午前中に調べごとをしたあと、午後から個別コンサルティングをZoomで。消費税についてでした。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

無印良品 洋服ボックス