法人の顧問をしているなら、知らないわけにはいかない、それが事業承継税制の新しいルール。

この複雑なルール、その特徴をざっくりまとめてみました。

なかなか進まない事業承継

『会社の株式は財産になる。』

意外と知られていない事実です。なんせ、見えないですから。(株券不発行の場合)

中小企業の場合には、上場会社の場合と違ってかんたんに売れるわけではありません。

その結果、事業承継がすすんでいないのも事実です。

しかし、会社の業績がよくなるにつれて価値は上がっていきます。

そこで、国は事業承継が進むように、会社の株式を後継社長に贈与や相続で移した場合には「贈与税や相続税をすぐに課税しないよ。」というルールをつくったわけです。(納税猶予といいます)

ところが、その要件がかなりキツイ、さらに移転させた後の手続きがかなりめんどくさくて、なかなか使われず。

そこで今回、10年限定で事業承継税制のルールを追加して、これまでよりもかなり使いやすくしたのです。

これで、事業承継を検討するには、この新しい事業承継税制を見ないというわけにはいかなくなりました。

その理由もこの後説明します。

気づいたときには『もう、遅いんや』とならないように新事業承継税制のルールをざっくり見ておきます。

正直、かなり複雑な制度です。どんな内容かを知ってもらうことを重視しているので、細かい内容は省略しています。担保がいるとかなんとかかんとか。やっぱり色々要件は細かいので…。

大注目の新事業承継税制ってなに?

事業承継税制はなにか?まずはその説明から。

具体的には、相続税の納税猶予、贈与税の納税猶予と言われるものです。

すぐに免税になるわけではなく、あくまで「猶予(ゆうよ)」。

「猶予(ゆうよ)」というのは「約束を守っているうちは、税金はかけないよ。でも約束を守れなかったら、その時点で税金(相続税や贈与税)、ちゃんと利子つけて払ってよ。」というものです。

例えば、先代が後継者に、事業承継として所有する自社の株式を一括贈与すると、本来は贈与税が発生します。

ただ、これを払わなくていいということ、これが「贈与税の納税猶予」です。

相続税には「相続税の納税猶予」が、贈与税には「贈与税の納税猶予」があります。

事業承継税制 どう変わったの?

その内容がどう変わったのか?まずは、相続税の場合を例にして大枠を見てみます。

勘違いしがちなのが、原則がなくなって特例のルールに変わったということじゃないということ。

これまでのルールが「原則」、そして今回新しくできたのが「特例」。

国税庁のHPでは、「一般措置」、「特例措置」と記載してありますが、わかりやすさを追求して「原則」、「特例」としております。

| 項目 | 原則 | 特例 |

| 納税猶予の対象 | 全株式数の2/3まで80% | 全株式の100% |

| 対象者 | 複数の先代経営者から1人の後継者 | 複数の株主から代表者である後継者(3人まで) |

| 従業員の雇用継続 | 5年平均で雇用の8割維持 | 8割未達でも猶予継続可 |

| 5年経過後の売却・解散 | 承継時の株価もとに相続税・贈与税納税 | その時点で再計算した株価で相続税・贈与税を納税 |

パッと見て、なんとなく「特例」の方が有利なのはわかります。

その「特例」、こんなルールがあります。

- 特例が使えるのは10年限定(平成30年1月1日から平成39年12月31日までの相続・贈与が対象)

- 特例を使うなら『特例承継計画』を都道府県に提出し、認定を受けることが必要(平成35年3月31日までに)

「特例」は、今後5年以内(平成35年3月31日まで)に計画を提出して、10年以内に実際に事業承継をするのなら使えるということです。

原則もこれまでどおり残っていて、今回、特例が追加された、そして特例を使うには意思表示をしないといけない。

意思表示をしなかったら、これまでどおりで「原則」のみ。

そういうことです。

- 原則 → 特になし

- 特例 → 「特例承継計画書」の提出【経営革新等支援機関(税理士など)の助言必要】

新事業承継税制で知っておきたいポイント5

先ほどの表を見てもらうと、「原則」と「特例」では具体的にどんなところが変わったのか?

それを5つに限定して見てみます。

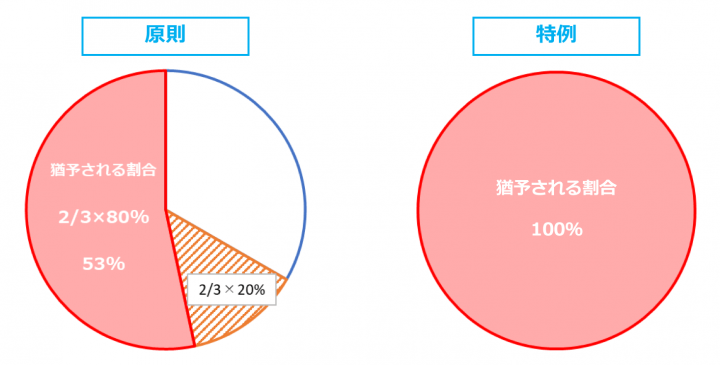

<ポイント1>納税猶予の対象はどう変わった? 対象株式数の上限はなくなった

これまでの現行は、発行済議決権株数の2/3(もともと後継者が持っていた分は除きます)までを対象として、猶予してもらえる額は80%でした。

つまり猶予できるのは2/3×80%=53%でした。それ以外は猶予の対象外で納税になる部分です。

特例では、これが株数の2/3ではなく、全部に。

結果、納税猶予できるのも53%→100%になるわけですから、これは大きいです。

「特例」なら、事業承継のために株を相続した場合、納税猶予によって、株にかかる税負担はゼロということです。

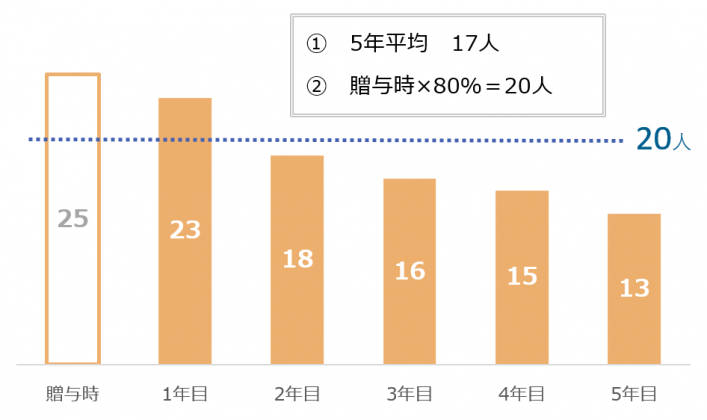

<ポイント2>雇用の継続5年平均で8割確保は実質的に廃止に

これがあるから、事業承継税制が浸透しなかったと言ってもいいでしょう。

今の中小企業の現状を踏まえると、5年間で平均8割を絶対に確保するというのはなかなかキビシイ。

8割を達成できない、つまり下の図のような状態では、これまでは納税を猶予された税金を利子つけて全額払わないといけないわけです。

これが、特例では、8割に届かなかったとしても「猶予は継続」。

ただし、都道府県へ理由報告は必要です。税金を猶予しているので、基本、報告の仕組みです。

さらに、経営悪化が原因である場合等には、認定支援機関による指導助言が必要になります。

つまり、実質的な廃止と言えるでしょう。

<ポイント3>もらう後継者は1人→最大3人まで拡大だけど…

原則では、先代経営者から後継者1人への事業承継として相続、贈与される場合が対象でした。(今回から原則でも複数株主から可)

ところが、特例では、先代経営者1人ではなく、その配偶者や同族関係者、さらに他人からの移転も納税猶予の対象になります。

さらに株式を受け取る側も、これまでの1人から、条件付きで最大3人まで対象にすることができます。

ただ、この受ける側の最大3人というのは、株を分散させることにもなり、個人的には否定的に見ています。

もめる原因になるじゃんと。

先代経営者の配偶者、同族関係者、他人から会社株式を移転できるのは、先代経営者が一度でも後継者に株式を移転した後になります。

<ポイント4>おどろき! 他人でも相続時精算課税が使える??

相続時精算課税による贈与。

そもそも、相続時精算課税贈与は、贈与日の年の1月1日時点で60歳以上の直系の父母、祖父母から、20歳以上の推定相続人である子か孫であることを条件として使える制度。

これが同族株式に限って、それ以外の人、叔父でも贈与日の年1月1日時点で60歳以上なら、相続時精算課税による贈与で移転させることができるようになったのです。

もし、贈与税を納税猶予したものの、万が一、約束を守れずに贈与税を納税することになった場合、財産額が多ければ多いほど税率が上がる暦年課税に比べて、特別控除額が2,500万円あり、税率が20%で一定の相続時精算課税贈与が有利になります。

相続時精算課税にすると必ず来る相続税の申告 他人に財産を開示できるのか?

ところが、相続時精算課税というのは名前のとおり、「相続時」に「精算」するわけなので、何年前に贈与があったとしても、相続税が課税されることになります。

結果、他人を贈与者として相続時精算課税を使った場合、その他人の相続のときには、後継者に財産を見せることにもなるわけです。他人に財産を開示するなら、心理的には使いたくないでしょう。

そんなわけで、違う方法を検討した方がいい気がしますが。

使うのがいいかどうかは、人それぞれ、まさにケースバイケースと言えます。

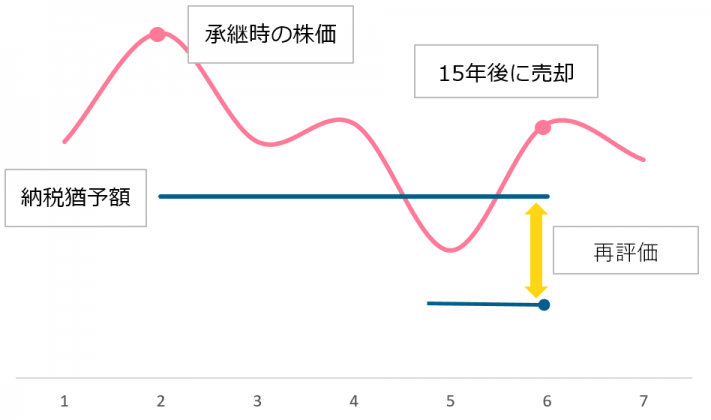

<ポイント5>特例なら事業継続が困難になり、5年経過後に売却、解散でも減免あり

会社の業績がずっといいとは限らない。

5年経過後に株を売らなければいけない、解散することになったというようなケースがあります。

原則であれば、それまで猶予されてきた税金を全額納付しなければいけません。このときに払うのは、事業承継をした当時の評価に基づく税額です。

売却時に評価額が下がっていても、現状に見合っていない税額を払わなければいけませんでした。

これが特例になると、売却や解散時に株価を再評価して、その評価額に見合った税額を負担すればいいことになりました。

なお、業績悪化の原因とされるのは次のようなものです。

- 過去3年間のうち2年以上赤字の場合

- 過去3年間のうち2年以上売上減の場合

- 有利子負債≧売上の6か月分の場合

- 類似業種の上場企業の株価が前年の株価を下回る場合

- 心身の故障等により後継者による事業の継続が困難な場合(譲渡・合併のみ

手続きは大変 5年間の毎年報告+5年経過後+6年目以降3年ごと報告

納税猶予、フローに触れておくと、事業承継をした最初の5年間は毎年、都道府県と税務署に書類を提出することが必要で、さらに5年経過後に実績報告、6年目以降も3年ごとに税務署に書類の提出が必要になります。

- 5年間は毎年都道府県に「年次報告書」と税務署に「継続届出書」を提出

- 5年経過後実績報告(雇用5年平均で8割を満たしているかなど)

- 6年目以降は3年ごとに税務署に「継続届出書」を提出

もちろん、提出を忘れると納税する必要が出てきます。安請け合いできない、まさに税理士泣かせのルール。

後継者に株を保有し続けてもらう必要もあります。

そんなわけで一度やると、そのあとのメンテナンスにもそれなりに手間がかかります。

それでも、相続をやらないから、納税猶予をまったく知らなくていい、というわけにはいかないかなと。

納税猶予を使うかどうか、特例を利用するかどうかはそれぞれです。

納税猶予を使うかも…というのであれば、まずは平成35年3月31日までに都道府県に「特例承継計画書」は出しておいたほうがいいんでしょうね。仮にその通りでなくても罰則はないですし、変更計画を提出し直せば済むので。

そして、最後に猶予→免除となるケースをご紹介しておきます。(国税庁パンフより)

まずは贈与税の場合、

- 先代経営者等(贈与者)が死亡した場合

- 後継者(受贈者)が死亡した場合

- (特例)経営贈与承継期間内において、やむを得ない理由により会社の代表権を有しなくなった日以後に「免除対象贈与」を行った場合

- (特例)経営贈与承継期間の経過後に「免除対象贈与」 を行った場合

- (特例)経営贈与承継期間の経過後において会社について、破産手続開始決定などがあった場合

- 特例経営贈与承継期間の経過後に、事業の継続が困難な 一定の事由が生じた場合において、会社について、譲渡・ 解散した場合(「納税猶予額≧再計算による税額」の差額)

そして、こちらは相続税の場合、

- 後継者が死亡した場合

- (特例)経営承継期間内において、やむを得ない理由により会社の代表権を有しなくなった日以後に 「免除対象贈与」を行った場合

- (特例)経営承継期間の経過後に「免除対象贈与」を行った場合

- (特例)経営承継期間の経過後において、会社について破産 手続開始の決定などがあった場合

- 特例経営承継期間の経過後に、事業の継続が困難な一定の事由が生じた場合において、会社について、譲渡・解散した場合(「納税猶予額≧再計算による税額」の差額)

と、まぁ、ざっくりと書いてみました。

難しい話はしたくないのですが、複雑でも知っておきたい内容を、自分なりに伝えてみるという意味では『あり』かなと思ったので。

必要書類についてはこちらにあります。 → 中小企業庁:平成30年4月1日から事業承継税制が大きく変わります

【編集後記】

昨日は1日スキルアップの日。その後はブログなど。昨日、Amazonで買った事業承継税制の本、3月末発売なのに中身が改正前って…。返品しようかなぁと迷い中です。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

UCOM光 申し込み