確定申告をするときには、注意するべきこと色々あります。

その1つに還付加算金の取扱いがあります。

忘れがちな還付加算金とは

確定申告は、所得を確定するために申告して納税するのが通常ですが、還付を受けるために申告することもできます。

還付の場合、医療費控除や寄付金控除などにより還付される場合もありますが、予定納税をしていた場合に、想定以上に年税額が少なくなった場合にも、税金が還付されることになります。

そういった場合に還付金とあわせて、一種の利息のような金額が加算されてくることがあります。

それが還付加算金です。

申告期限までに申告、納税ができていないと、本税以外にも延滞税がつくことがありますが、同様に還付の場合にも還付加算金がつくことがあるのです。

還付加算金は雑所得として確定申告書に記載する必要があります。

金額が大きくなくても、記載がないと税務署から指摘されることになります。

還付加算金の金額をどうやって把握するか

還付加算金をわかっても、どうやって見つければいいのか・・・。

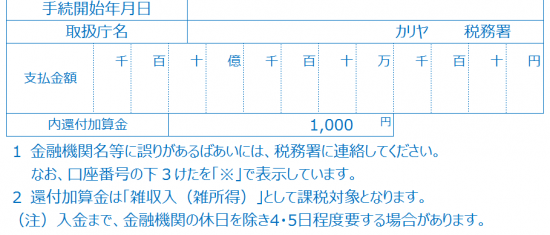

還付される場合には、事前に税務署からの国税還付金振込通知書というハガキが届きます。

先ずはそれを確認しましょう。

その国税還付金振込通知書の下の方に、還付金額が記載されている欄があり、

その下に「内還付加算金」の欄があり、その金額を確定申告書に記載すればいいのです。

この場合は1,000円です。

ただ、このハガキを確定申告のときに、探しても見つからないという場合もあるかもしれません。

その場合には、前年の確定申告書に記載された還付金額と、通帳に振込みされた金額に差額があるかどうかを確認してみましょう。

その2つの金額に差額がある場合、振込金額の方が前年の確定申告書に記載された金額よりも通常多いはずです。

その差額が還付加算金と考えてもいいでしょう。

課税されるけど経理方法を間違えないで

還付加算金は、雑所得として課税されるというのは、前述のとおりなのですが、還付金と合算で事業用の預金口座に振込された場合、経理方法には注意する必要があります。

利息のようなものなので、「預金/雑収入」として経理してしまいがちですが、正しくは、「預金/事業主借」として経理する必要があります。

還付加算金を雑所得として申告する以上、事業所得で雑収入として経理してしまうと、結果として二重で課税されることになってしまいます。

そのため、事業所得の方では、雑収入ではなく、事業主借として経理し、二重で課税されないようにする必要があるのです。

同様に預金利息や配当金が事業用の口座に入ってきた場合にも同じように「事業主借」で経理することになります。

還付加算金は、確定申告に含めると言っても、1年近く先のことです。

忘れないようにハガキをスキャンしておく、ファイリングするなどわかりやすいよう保管し、申告漏れのないようにしたいものです。

【編集後記】

昨日は、午後から家族で久しぶりに公園へ。滑り台をやったり、バトミントンをするなどみんなで楽しめました。夜は家族4人で新年会をしました。