消費税には中間納付があります。

消費税の中間納付 資金繰りキツイなら申告書を出すといいかも

資金繰りがキツイ時には、中間納付のタイミングであえて消費税の申告書を出してみるのも一つです。

突然やってくる? 消費税の納付書

仕事が軌道に乗ってくると、消費税を支払うことになります。

フリーランスなど個人であれば、所得税は3/15までに。で、消費税は3/31までに納付することになっているため、資金繰りはそれなりにキツくなります。

法人も決算日から2ヶ月以内に法人税と一緒に納付することになっていて、こちらも資金繰りが大変。

年間まとめての納付だと運転資金として使っちゃうといけないので、(本当は税務署が早く税収が欲しいからなんですが・・・。)所得税や法人税と同じように前期(前年)の納税額が一定額を超える場合には、消費税を前もって一部納付することになっています。

これが消費税の中間納付です。

その消費税の中間納付の回数は前期(前年)の納税額がいくらかによって、変わってくるからややこしい。

年何回納付なのか、いくら払うのかは事前に把握しておきましょう。

ちゃんと把握してないと、「突然、納付書が来た!」とあわててお金を工面しないといけなくなります。

もちろん、税理士が関与していれば教えてくれます。

消費税の中間納付税額を計算してみよう

「うち、税理士と契約していないんだけど。」

そういう方は、「年に何回払うのか?」「いくら払うのか?」の確認方法を押さえておきましょう。

いきなり、納付書が届いても、慌てなくてもいいように。(一応後述のようなルールはあるのですが・・・)

ちなみに納付期限は中間申告の対象期間の末日の翌日から2ヶ月以内です。

何回納付するの?

かんたんな例で見てみましょう。

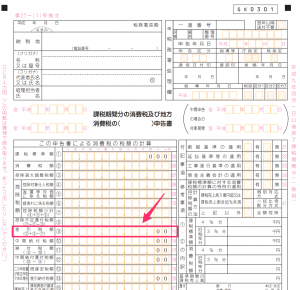

とあるフリーランスのUさん、前年の消費税の申告書をみたら確定消費税額、つまり申告書⑨欄の金額は600,000円でした。

確定消費税額は前年度(前年)の消費税の申告書の⑨の金額です。消費税は8%の場合、国税(6.3%)と地方税(1.7%)から構成されますが、⑨は国税(6.3%)部分を意味しています。

(原則課税) (簡易課税)

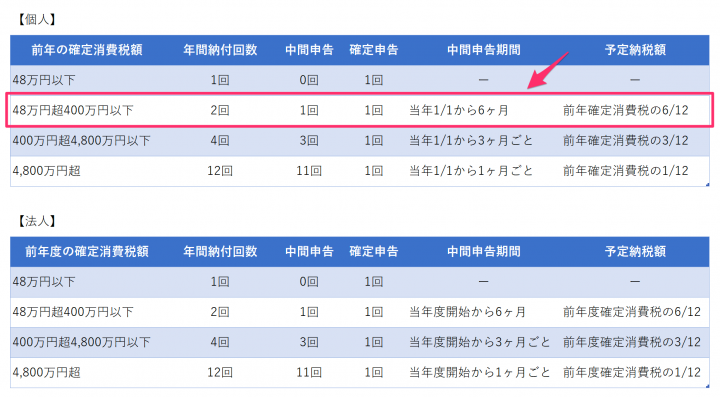

そして、⑨欄の金額、600,000円が下の表の前年の確定消費税額のどこになるか見てみると、確定消費税額600,000円は、48万円超400万円以下に含まれます。

つまり年間の納付回数は2回となります。

確定消費税額が大きくなるほど、4回、12回と納付回数が増えるのは言うまでもありません。

中間納付でいくら払うの?

今度は中間納付でいくら支払うのかも計算してみましょう。

本来は自分で計算する必要はありません。

納付期限が近くなると中間納付額が印字された納付書が届きますのでご安心を。

ただ、直前にわかっても、そこからではお金を集めるのは大変なので、事前に自分で計算できるようになっていただく。そういうことです。

- まず国税は上記の表の「予定納税額」から

600,000円×6/12=300,000円(正しくは12で割ってから6をかける) - 次に地方消費税は、上記で計算した300,000円を使って、

300,000円×17/63=80,952円→80,900円(100円未満は切捨てです。) - 最後に①と②を合計した中間納付額は

300,000円+80,900円=380,900円 となるわけです。

ということで、とあるフリーランスのUさんは、

- 1/1〜6/30までの期間の中間納付額380,900円を8/31までに支払う

- 消費税の年間の納付額から①の中間納付額を差し引いた金額を3/31までに支払う

ということになります。8月は資金繰りがタイヘンです。

その前に自分で把握しておいて、8月までにコツコツと資金を準備しておきましょう。

ちなみに前期(前年)の確定消費税額が48万円以下の方でも「使っちゃうかもしれないから、早めに払っておきたい。」という方には届出書を提出することで納税できる、「任意の中間申告」という制度も一応あります。

資金繰りがキツイなら仮決算を検討する

ここまでに説明したことが通常なのですが、たまにこういったこともあります。

- 前年に大きな売上があったので、すごい税額の納付書が届いたけど、今年は大きな売上はない

- 毎年、下半期に大きな売上があるビジネスモデル

- 売上が前年に比べて、今のところ結構下がっている

この場合には「仮決算による中間申告」を検討してみましょう。

字のごとく、仮に決算を組むイメージ。

中間申告の対象期間だけで消費税の申告書を作成し、税務署に提出、その計算した税額で納税をすることができるというものです。

前述の納付書に印字された中間納付の税額よりも仮決算によって計算した消費税額の方が小さくなることもあります。

結果、その差額分の資金繰りがラクになるということも。

売上が前年(前年度)の売上に比べて、大きく下がる場合などには必ず検討しましょう。

そのほかの特徴として以下もあげておきます。

- 中間申

告対象期間ごとに「前期の納税実績による納付」か「仮決算による納付」を選択できる - 税金の前払いなので、結果的に年税額が前年(前年度)とそんなに変わらなければ、期末に払う消費税が多くなることも

ただ、仮決算が有利かどうかは、月次決算ができていないと、仮決算の場合の納税額がいくらになるかはすぐに判断できません。

消費税の中間納付の納付書が届いてから、「あわわ・・・」と慌てることのないように毎月の月次決算と数字のチェックはしておきましょう。

【編集後記】

昨日はお客様訪問。法人の決算書の説明、借入金について検討しました。その後は半田市に新しくオープンしたスタバでブログの更新を。