フリーランスなら、PCに投資することは欠かせないでしょう。

PCを買ったら全額経費にできるのか

PCを買ったら全額経費にできるのか?をまとめました。

聞きなれないワード 減価償却?

仕事をするには、「お金」も必要ですし、仕事を効率化するためにITなどに対する「投資」も欠かせません。

「税理士の仕事だからPCが必要なんでしょ?」と思われるかもしれませんが、そんなことはありません。

請求書を発行したり、経理をしたり、Excelなどを使ったりというのは、多くの仕事で同じはずです。

もし、手書きの書類があるならば、ITを活用してできるだけ減らしていくべきです。

フリーランスを含めた多くの仕事で使うであろう、もっとも身近な投資であるPC。

このPCは買ったときに全額経費で落とせる・・・とは限りません。30万円超えるPCもありますし。

結論は「金額によって違ってくる」ということになります。

具体的に見てみます。

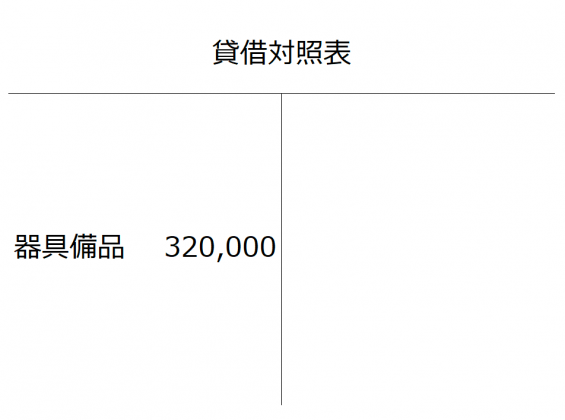

まず、税金の計算上ではPCは減価償却する資産、言葉そのままで減価償却資産という扱い。

買ったときには、全額を減価償却資産として貸借対照表に載せて、

そのうちの一部を毎年「減価償却費」として経費にしていきます。

じゃあ、「いつまでの期間で、いくらずつ経費にしていくのか?」という疑問があります。

ここをもう少し掘り下げてみます。

まず、税金を計算する上で耐用年数というものが決められています。

PCであれば4年。この4年で経費にしていきます。償却方法は定額法と定率法があります。

個人の場合には、原則は定額法。

定率法を知りたければコチラの記事で。

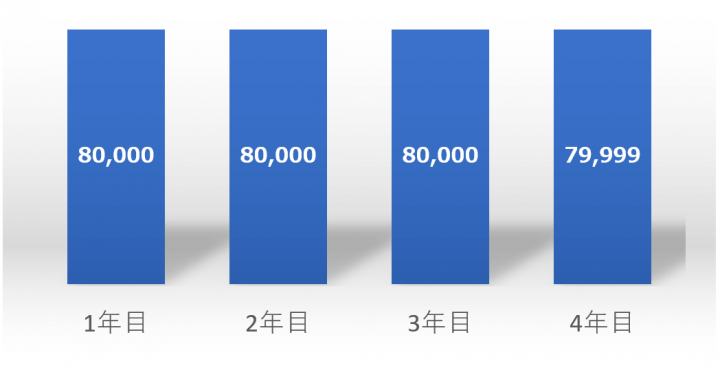

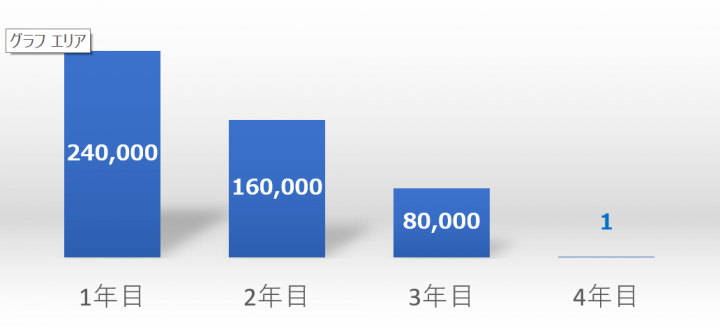

そして耐用年数4年の定額法償却率は0.250、ということで。1年目の減価償却費を計算すると、320,000×0.250=80,000円。

このように毎年同じ金額が経費に。

年の途中、例えば9月に取得していれば、1年目は80,000×4/12=26,667となります。

それに伴い、器具備品の取得価額320,000円も減少していきます。

具体的には、1年目〜3年目の帳簿価額(減価償却を考慮した後の帳簿上の金額)はこうなります。

最後は1円。経費にしてもモノがある以上、1円とする。そういうルールです。

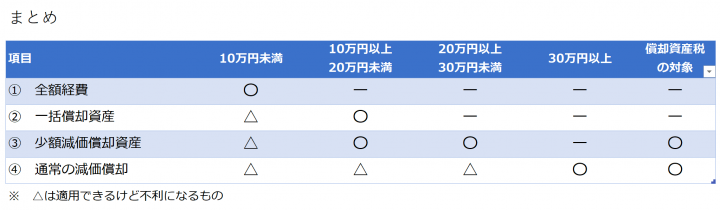

減価償却には3つの特例あり

上記の減価償却していくのが原則だとすると。30万円未満の減価償却資産については、特例がいくつかあります。

金額によって取り扱いが分けられています。

① 10万円未満のケース

利用できる期間が1年未満だったり、10万円未満の減価償却資産であれば、全額が経費になります。

これが一番シンプル。償却資産税の対象にもなりません。

土地や家屋といった一定資産以外の、機械や器具備品などに対して市区町村がかける税金。課税標準額が150万円未満なら免税

② 10万円以上20万円未満のケース

10万円以上20万円未満の減価償却資産は、「一括償却資産」として3年間で、毎年1/3ずつ経費にしていくことができます。

償却資産税の対象にならないというのもこの一括償却資産の特徴です。

ちなみにこの「一括償却資産」とする場合には、年の途中で取得しても月割り計算はありません。

また、3年間の途中で売ったとしても除却処理もしないで、そのままの購入年からの3年間で経費にしていきます。

適用するかどうかは選択です。実務上は、状況に応じて後述の③と使い分けることになります。

③ 10万円以上30万円未満のケース

これは青色申告の人しか使えない特例。10万円以上30万円未満の減価償却資産は全額を経費にすることができます。

10万円以上20万円未満の部分は前述の②とカブっているところ。これは選択すればいいわけです。

早く経費で落とすことができ、その年の税金も②に比べれば少なくなります。

②と違うのは、

- 償却資産税の対象になる(免税点は前述のとおり課税標準額で150万円未満)

- 取得価額の合計額で年300万円までが限度

- 明細書の添付が必要

こんな感じです。繰り返しますが、この特例は白色申告の人は使えませんので、念のため。

ややこしいのでまとめておくと

以上、わかりにくいのでざっと整理するとこんな感じになります。

迷うのは10万円以上20万円未満のところ。

今年、利益がたくさん出そうだから、④で経理して今年の経費を増やしておきたいか、はたまた、③で経理して償却資産税の対象として積み上げたくないかというところでしょうか。

減価償却あるある こんなケースには気をつけたい

今度は減価償却資産あるある?を取り上げてみましょう。実務的にもよくある話というやつです。

Q1 税込み金額?税抜き金額?

この金額の判断は税込金額で判断するのか?それとも税抜金額で判断するのか?というのは気になるところ。

結論は「経理の方法によって変わる」です。

ただし、消費税を納める必要のない免税事業者であれば、「税込経理」扱い。

これをそれぞれのケースで考えてみると、10万円未満かどうかや30万円未満かどうかの判定の金額は次のようになります。

① 税込経理のケース

税込経理は消費税込みの金額が経費になるもの。税込金額54,000円が判定の金額となります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 消耗品費 | 54,000 | 現金預金 | 54,000 |

② 税抜経理のケース

税抜経理は消費税を除いた金額が経費、消費税は仮払消費税等と別記するもの。こちらの場合には税抜金額50,000円が判定の金額になります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 消耗品費 | 50,000 | 現金預金 | 54,000 |

| 仮払消費税等 | 4,000 |

この場合であれば、どちらも10万円未満となり、全額経費で落とせるわけです。

ちなみに消費税の納税をする義務がある場合、会計ソフトの消費税設定で「税抜経理」を選択すれば、税込で入力をしても、自動的に上記のような仕訳にしてくれます。

Q2 30万円ピッタリだからいいよね?

30万円という金額だけが頭にあって、勘違いするパターン。

30万円のPCを買った場合はどうでしょうか?

一見いいような気もしますが、よくみると全額経費にできるのは30万円未満のもの。

つまり299,999円までなら全額経費になるわけです。

というわけで。30万円のPCであれば、原則どおり4年で減価償却をすることになります。

Q3 全額経費になるんだよね?

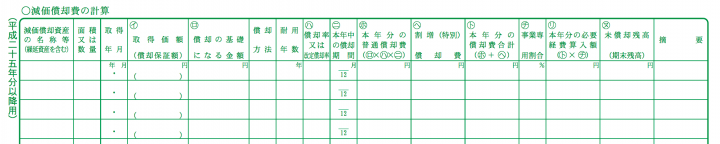

もう少し掘り下げると、個人の所得税の場合には、損益計算書の3ページ目「減価償却資産の計算」を見ると「事業供用割合」というのがあります。

個人の場合、仕事をする面とプライベートな面があるから、経費として認めるのは仕事で使ったぶんだけという考え方。

仕事でしか使わないなら事業供用割合は100%で経費になりますし、一部をプライベートで使っているならそれを考慮した割合だけが経費になるということです。

Q4 PCをセットアップしてもらったら?

何度かみたことがあるのが、PCをセットアップしてもらうケース。

インストールするソフトの数が多かったり、専用ソフトがあったりと。

セットアップの料金を支払っていて、それを足すと30万円以上になる場合はどうなるのでしょうか?

「おっ、これならPCだけで全額経費にできるのでは?」と思うかもしれませんが、そうそう甘くありません。

| 項目 | 金額 |

| PC | 295,000 円 |

| セットアップ料 | 10,000 円 |

| 合計 | 305,000 円 |

こういった場合には、使えるようになるためにかかった料金もすべて込みで30万円未満かどうかを判断します。

結果、305,000円となり、4年間で通常の減価償却をしていくことになります。

ただ、こういった場合のセットアップは自分でやってみると、意外と簡単にできることも多いです。

PCを日頃から色々触ってみて、苦手を卒業し、できればPCだけ購入、セットアップは自分でやってみましょう。

そうすれば、このケースであれば295,000円で、30万円未満。全額を経費にすることもできます。

【編集後記】

昨日は税理士会の研修に参加。自分の理解を再確認する意味でもいい研修でした。ただ、机がなかったので1日座っているのはなかなか疲れます。帰宅後にジムへ。

ANTENOR FRUIT SORBET 瀬戸内レモン