フリーランスにはできない法人ならではの節税がいくつかあります。

そのうちの1つが法人による「社宅契約」です。

社宅契約ってどういうこと?

フリーランスではできない節税の1つ、社宅契約。

社宅契約は、会社名義で自宅を契約して、会社が役員に社宅として貸すというもの。

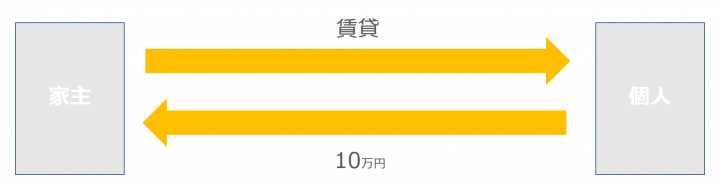

私のようなフリーランスであれば、自宅は個人で家主と契約するのが通常。

その自宅で仕事をしているならば、仕事スペースを必要経費にできないかと家賃の一部を床面積で合理的に按分するなどといったことを考えるわけです。

事務所を借りている場合、自宅の家賃は経費にしたくても、まったく仕事に使っていなければ、残念ながら経費にはできません。

その一方で、法人であれば仕事にまったく関係のない自宅家賃の大部分(だいたい8〜9割)を経費にすることができるのです。

個人での契約の場合には、家主に10万円を支払います。そのお金は所得税や住民税が課税された後の税引後の収入で支払うことになります。

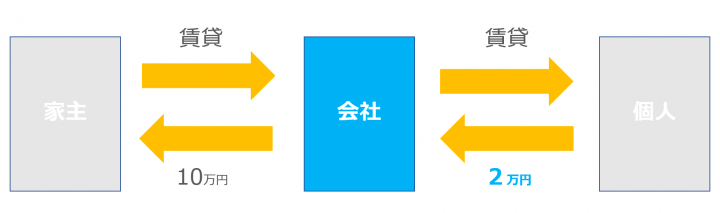

一方で、法人契約の場合には、家主に家賃を支払うのは会社です。

一方で、法人契約の場合には、家主に家賃を支払うのは会社です。

そして会社は個人から家賃をもらうかたちになります。

役員に対して社宅を貸す場合には、役員から毎月一定額の家賃を受け取っていれば、給与として課税されないのです。

具体的には、法人が家主と自宅の賃貸借契約をすることで社宅扱いになります。

個人契約の場合と大きく違う点は、

- 法人が「家主に支払う家賃」と「個人(役員)から受け取った家賃」の差額は法人の経費になる。

- 個人は法人に10万円を支払うのではなく、社宅家賃相当額として1〜2割程度の家賃を会社に支払えばよい

仮に社宅契約にしたことで支払い家賃が増えた分、役員報酬を減らすなら、結果的に所得税も住民税も、さらには社会保険の負担も減ることになります。

それじゃあ、個人が負担する家賃はどうやって計算するのでしょうか?

算定方法は国税庁のHPにも記載がある、少々複雑な計算をする必要があります。

ここでは、役員に対して「小規模な住宅」を社宅契約にした場合を前提にします。

1 役員に貸与する社宅が小規模な住宅である場合

次の①から③の合計額が賃貸料相当額になります。

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

- (その年度の敷地の固定資産税の課税標準額)×0.22%

国税庁HP タックスアンサー 「No.2600 役員に社宅などを貸したとき」より

法定耐用年数が30年以下の建物の場合には床面積が132平方メートル以下である住宅、法定耐用年数が30年を超える建物の場合には床面積が99平方メートル以下(区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたところで判定します。)である住宅をいいます。(国税庁HPより)

社宅契約した場合の賃貸料相当額(個人負担)、だいたい1〜2割程度になることが多いです。

そして社宅は役員の場合、使用人の場合、あと自己所有か?借上げか?、社宅の規模などで種類いろいろです。

小規模な住宅以外の内容について、気になる方は国税庁HPで確認をしてみてください。

その賃貸料相当額に満たない金額での貸付け、賃貸料を個人からもらわない場合には残念ながら給与課税になります。

そうなると、個人では税金が増えてしまい節税メリットを最大限に生かすことはできなくなります。

だから賃貸料相当額は役員個人がしっかり負担するべきでしょう。

あとは個人の直接契約では、法人で支払っていてもやっぱり経費にはならない、やっぱり給与扱いです。

「なら、法人成りした方がメリットあるんじゃない?」

とはいうものの、法人には社会保険の強制加入、法人住民税の均等割(最低でも7万円)、設立コストがかかる(7万円〜30万円くらい)といったデメリットもいろいろあります。

慎重に検討するべきでしょう。

個人契約の自宅を法人契約の社宅へ

「社宅にしたいのはやまやまだけど、もう個人で契約しちゃってる。」という場合も。

社宅契約にしたいのであれば、契約の切り替えができないかを管理会社や家主と交渉してみましょう。

こちらが思っている以上に、意外とかんたんにできたりするケースもあります。

参考までに最近の一例では、切り替えコストは管理会社への事務手数料として約3万円のみでした。

コストが高いかどうかという問題は置いといて。

これからの節税効果を考えたら悪くありません。

敷金や入退去の取扱いなどは家主、管理会社によって違うでしょうが、そこは交渉次第というところでしょう。

固定資産税の評価証明書を入手せよ

この社宅家賃の計算で重要な鍵を握る金額があります。

もう一度、役員の場合の社宅家賃(一般住宅)の計算式を見てみると、

1 役員に貸与する社宅が小規模な住宅である場合

次の①から③の合計額が賃貸料相当額になります。

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

- (その年度の敷地の固定資産税の課税標準額)×0.22%

国税庁HP タックスアンサー 「No.2600 役員に社宅などを貸したとき」より

こんな感じになっていました。

この式をみると「固定資産税の課税標準額」というものがなんども登場します。

「でも固定資産税って不動産を持っている人が払う税金だから、借りてる人はわからないのでは?」と。

でも現在は、借地人・借家人の立場であれば、契約書を各市区町村(資産税課など)に持参すると「固定資産税の評価証明書」(実費で200円〜500円程度)を取得することができます。

ここでいう固定資産税の課税標準額とは、固定資産税の課税明細書に記載されている「価格」を言います。確認するには、固定資産税の課税明細書または評価証明書(固定資産税の名寄帳など市区町村によって対応帳票、名称が異なる場合があります。)を取得する必要があります。

実際に固定資産税の評価証明書を入手して計算してみると、たいてい2割程度の個人負担になります。

固定資産税評価証明書に記載の金額がマンションなどで1棟分の場合には、床面積の割合などで合理的に按分することになります。

「役員社宅はセーフティーにざっくり5割で。」としている風潮が多いのですが。(私もこれまで見てきて。)

貸主の土地・建物の固定資産税の評価証明書を取得すればわかるのですから、社宅家賃の計算をしてみるべきでしょう。

多くのケースで5割以下になることでしょう。

注意点としては、この社宅家賃は家賃の話であって、駐車場はまったく別の話だということ。

駐車場は全額を個人で負担する必要があります。

もし10,000円の駐車場代を会社が払って、個人は2割しか負担しないということであれば、差額が給与課税されることにもなります。

たとえ個人で8割負担しても、差額の2割は給与課税になるので、ご注意を。

駐車場代を給与課税されないためには、全額個人が負担です。

会社なら社宅は、節税の面でも検討しておきたいところ。

「お金が出ていく節税」にはなるものの、社宅契約でない場合、税引後の個人のサイフからお金が出ていくことになります。

一方で会社名義で契約して社宅にすれば、会社負担分が経費になります。

ざっくりいうと、会社から税引き前のお金が出て行くか、個人から税引き後のお金が出て行くかですね。

【編集後記】

昨日は台風の影響で大雨。午前中は法人の月次処理。そのあと午後から外出した後、夕方に大雨を回避するためにスタバに緊急避難してブログを更新。