取引をした場合には発生ベースで会計起票をする。

それによってチェック機能も働かせることができます。

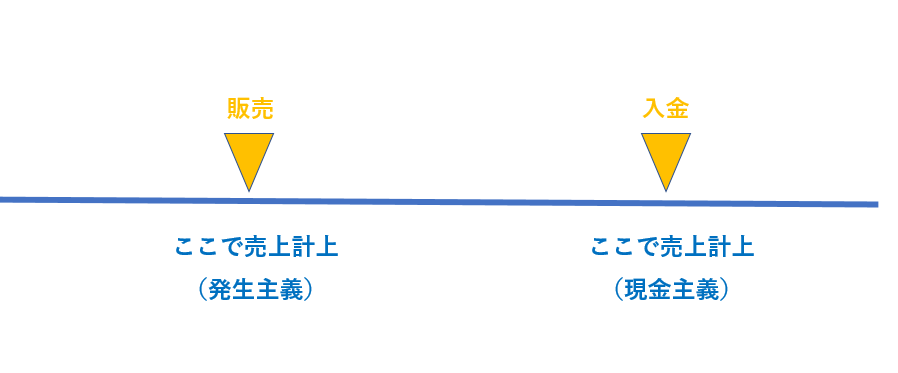

発生主義ってなに??

発生主義とはよく聞きますが、どういったものなのでしょうか。

例えば、3月に得意先に商品を100で販売し、4月に100の入金があった。

こんな場合には、4月に入金があったときに売上を計上するのが「現金主義」。

仕訳で示すと、現金預金100/売上100になります。

でも正しくは、発生主義で会計処理をすることになっています。

3月に販売したタイミングで売上を計上する、これが発生主義といわれるものです。

仕訳で示すと、販売した3月に 売掛金100/売上100。

そして、4月の入金があったときには、現金預金100/売掛金100として、売掛金がなくなったという処理をします。

現金主義とは売上の計上タイミングが違ってきます。

これは、商品を仕入れた場合も同じことです。

仕入れをしたときに仕入30/買掛金30という処理をして、支払ったときには、買掛金30/現金預金30という仕訳をします。

この発生主義で記帳すると、会計処理として正しいということはもちろんですが、「ちゃんと得意先から入金されているか?」、「ちゃんと仕入先に支払っているか?」というチェックにも役立ちます。

残高が残っていたらすぐに確認する

得意先から入金があったのに売掛金の残高が残っている、あるいは支払ったのに買掛金や未払金の残高が残っているといった場合、すぐにその原因を追求することができます。

得意先から入金がない 仕入先に支払っていない

得意先から入金がなかったり、仕入先に支払っていないという場合には、預金取引を見ればすぐにわかります。現金で売掛金を受けとった場合、買掛金を決済している場合には、領収書があるはずです。

それらは調べればすぐにわかることです。

ちなみに私はできるだけ現金ではもらわないようにしています。

得意先から入金がないのであれば、すぐに得意先に確認をするべきです。

「入ってないや。でも、もうちょっと待ってみよう。」

とする気持ちもわかりますが、確認しないと、自分が資金繰りで苦しむことになります。

仕訳が間違っている

売掛金や買掛金の残高が残っているけど、入金はある。支払ったはずだ。

そんな場合には、仕訳が間違っていることになります。

買掛金の場合、仕入れたときに、仕入30/買掛金30と仕訳をしておいて、

支払ったときに、仕入30/現金預金30と仕訳をしていた。

支払ったときに買掛金とするべきところ、また仕入で仕訳をしているため、買掛金の残高が消えないのです。

売掛金についても同じことです。

注意したいのは、フリーランスであれば、年末近く。法人であれば、決算月の近く。

上記の仕訳がされていると、売上や仕入が二重で計上されていることになってしまいます。

そうすると税金にも影響してしまいます。

粗利率が通常よりも高すぎる、あるいは低すぎる。

そういった場合にも二重仕訳が影響しているかもしれません。

日頃から売掛金や買掛金の残高をチェックすることで、そういった間違いがないようにするべきです。

期中現金主義ではチェックすらできない

実務上、現金の入金があったときに売上や仕入を計上して、期末で発生主義に合わせるというやり方も見られます。

具体的には、入金があったときに、現金100/売上100を仕訳して、決算月や年末に現金100/売上100という仕訳と発生ベースにするための売掛金100/売上100という仕訳をして、結果的に年ベースでは発生主義、というかたちにするやり方です。

ただ、このやり方だと、入金がなかった場合、あるいは支払いをしていなかったという場合でも、気づきにくいのです。

仕入の月と売上の月が違えば、「いくらもうかったのか?」という情報もわからなくなってしまいます。

粗利率も当てにならないでしょう。

せっかく、数字を見るなら、より確かな情報、チェックしやすい情報をもつべきです。

そのためには、取引したときに仕訳をする、発生ベースで帳簿付けすることを意識してみましょう。

【編集後記】

昨日は、1日オフ。午後からは雨、妻が美容院に行っている間に長男(2)の相手をマンツーマンで2時間。といってもずっと寝てましたが・・・。

その後は買い物をしたり、食事をしたりを楽しみました。