平成28年分の確定申告の申告期限は平成29年3月15日です。

早めに準備をしておくことで漏れを少なくすることができます。

確定申告は1年間の総まとめ 早めに準備しよう

フリーランスで仕事をしていれば、自分が事業上で行った取引をすべて帳簿付けしなければいけません。

売上代金の請求をするために請求書を発行、その後の入金管理、経費の支払いなどはすべて帳簿に反映されます。

ここで記帳された内容を踏まえて、確定申告書を作成して税金を計算し、税務署に提出、納税することになります。

それだけに記帳漏れがないようにする必要があります。

これをまとめてやろうとすると、「何の入金だったっけ?」、「どこに支払ったかな~。」といった感じで過去の取引はキレイに忘れちゃったりすることも・・・。

もはや事業のものだったか、プライベートの取引かもよくわからず。

税理士に記帳をお願いしていても、当然にわからず、「これって何ですか?」って絶対に聞かれることになります。

そうならないようには、やっぱり毎月の記帳をしていくのがベストです。

翌年入金の当年売上がないかしっかり確認

しっかり記帳いるつもりでも、漏れやすいのが、翌年入金の当年分の売上

例えば、平成29年の1月に売上代金の入金があっても、その取引が平成28年の12月以前に行われていれば、それは平成28年分の売上になります。

通帳をベースに記帳していると、この1月入金分は通帳に出てこないので、必然的に平成28年分の確定申告書から漏れてしまうことになります。

帳簿付けは、「発生主義」といって、簡単に言うと、取引をした月に売上や必要経費を認識して下さいというルール、これに従ってする必要があります。

特に税務調査があると、必ずと行っていいほど、この翌年入金の売上はチェックされますので・・・。

売上だけでなく経費も忘れずに計上を

翌年、平成29年に入金された売上でも、取引が平成28年中にされていれば、平成28年の確定申告で売上として計上して下さいというのは、前述の通り。

じゃあ、売上だけでなく、翌年になってから支払った経費だって・・・。

そうです。同じことです。

漏れがないように、平成28年分の必要経費として認識しましょう。

例えば、取引先の1月以降に発行した請求書、クレジットカード決済のものなどは漏れがちです。

12月末までに取引したものであれば、たとえ支払いが1月でも2月でも、平成28年の必要経費として計上しましょう。

まずは、その取引が何月分のものなのかということから考えてみましょう。

取引をしたのが、平成29年の1月分なら平成29年分の必要経費です。

私も今日の時点で、平成28年分の帳簿付けは年末までほぼ終わっています。

その上で、ふるさと納税の寄付金限度額を計算してみました。

月次で数字を把握すればこういった計算の精度も高くなり、より効果的な判断をすることができます。

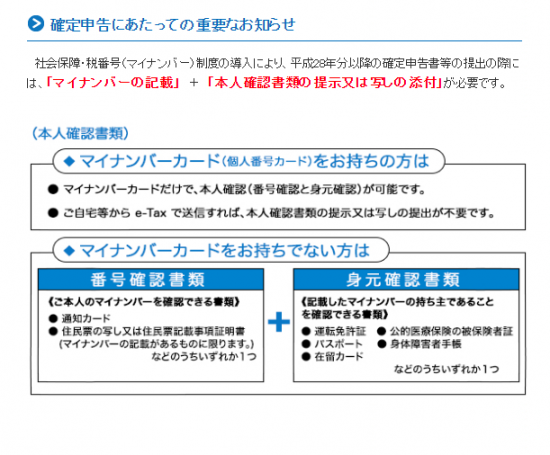

最後になりましたが、今年からはさらにマイナンバーも必要になります。

忘れずに添付しましょう。

【編集後記】

昨日はふるさと納税の記事、久しぶりに投稿までに時間がかかってしまいました。自分でわかっていても、いざ記事にするとなると勝手が違うな~と痛感。^^;