フリーランスや会社の役員なら、契約しておきたい小規模企業共済

加入後も年払いの場合には、注意すべきことがあります。

小規模企業共済とは

大企業の社員には、通常退職金が用意されています。

フリーランスは大企業のように退職金が用意されているわけではありません。

でもいつかは事業を辞めるときがきます。

そのときに備えて、自助努力により退職金を用意する必要があります。

そのときに活用したいのが小規模企業共済です。

確定拠出年金や生命保険といった商品もあるのですが、フリーランスであれば、まずはこの小規模企業共済を検討するべきでしょう。

小規模企業共済の掛金は、掛金全額を所得から差し引くことができます。

毎年の所得税や住民税を抑えながら退職金の準備をし、事業を継続することができるわけです。

小規模企業共済の契約に多い12月年払いの契約

小規模企業共済は、実務上は、年末の12月になって加入して年払いで契約することが多いと思います。

小規模企業共済は、法人ではなく個人が加入できる商品です。

ただ、貸付を受けることができるものの、とりあえず掛金として支払ったお金は出ていくことに。

加入するときには、年末近くに手元の資金の余裕を見て、いくらを掛金にするかを決めたいのが普通でしょう。

実務上は、着地見込みがわかる12月頃に年払いで契約する方が多いようです。

1年目は口座振込などで手続きをして、2年目以降は口座振替になります。

掛金の引落しができていない場合でもあきらめずに行動してみる

加入するときに年払いで加入していると、口座振替も通常は払込月の18日(休日の場合には翌日)になり、今年の12月年払いの口座振替日は平成28年12月19日でした。

12月に年払いで加入したなら、年末までに時間はなく、ちゃんと口座振替されているか確認しておいたほうがいいです。

間違いないと思っていても、もし口座の残高不足などで引き落としができていなかったときには、相当なデメリットが発生してしまいます。

例えば、税率が30%(所得税で20%、住民税で10%)の場合、月額が最大の7万円なら年額は84万円。

84万円×30%=25.2万円の税金が自分の予測より増えることになってしまいます。

このデメリットを受け入れたくなければ、確認をしておくべきです。

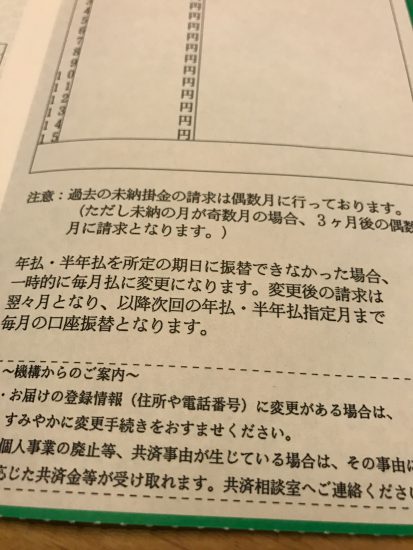

そして、ここで説明したことが現実になってしまった場合、通常は12月年払いの場合には、2月から月払いになってしまいます。

HPにもそのような記載がありますが、このままでは、今年に所得控除ができない大ピンチ!

どうしても今年払いたいというなら(この記事をみるという方は大抵はそうだと思いますが。)、中小機構に「何とか今年払いたい」とお願いしてみましょう。

最初は上記の原則論を説明されますが、「何とか今年払いたい」と言ってみると、「納付書を送るので指定日までに納付をして下さい。ただし今回限りです。」と対応してくれます。

このチャンスは1回だけです。次は同じことがあったら諦めるしかありません。

HPだけを見るとダメか~、と諦めてしまうところですが、とりあえず行動してみることです。

すぐに行動することで失敗を取り返すこともできます。

【編集後記】

昨日は1日事務所で仕事、年末調整など。年末のセミナーの資料も作成中。昼過ぎから大雨が激しくなり早めに帰宅しました。