相続税の申告漏れで一番多いのが現金預金です。

名義預金と手許現金は相続税申告の際に特に確認をしておくべきです。

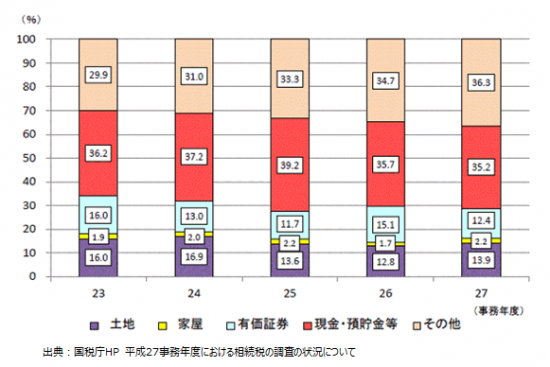

申告漏れが多い現金預金

相続税の申告漏れで一番多いとされているのが、現金預金です。

今回11月に国税庁HPに公表された申告漏れ相続財産の割合を示したグラフです。

赤い部分が現金預金ですが、主要な財産では最も財産漏れが多いとされています。

預金で多いのは、やはり名義預金でしょう。

[blogcard url=”https://www.gou-blog.com/20161117-kisokoujo/”]

もう1つ漏れやすいのが手許現金です。

預金残高で計上するだけでは足りないことも

相続税の申告をする場合には、相続財産の棚卸しをする必要があります。

その際に預金については、普通預金であれば相続開始時の残高で計上することになります。

定期預金の場合には、相続開始時に解約した場合の解約利息を付すことになっています。

一般的には残高証明書を金融機関に発行してもらいます。

預金の財産計上については、それで把握できますが、これだけでは相続財産を見落とすことになる可能性があります。

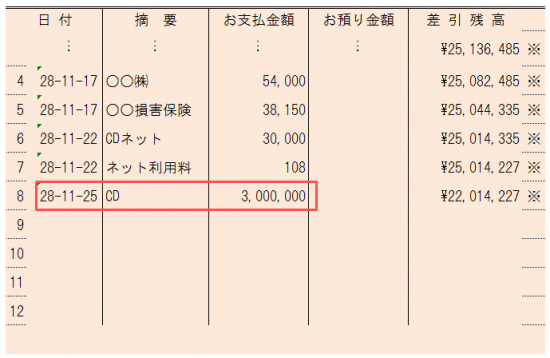

それは、相続開始直前の現金引き出しです。

相続開始日を平成28年11月25日とすると、預金については通常、残高証明書を入手して相続開始時の預金残高を相続財産として計上します。

ただ通帳までをよく見ると、相続開始の日に大きな金額の出金があるのがわかります。残高証明書ではわからない部分です。

ただこれだけだと何のために引き出したのかがわかりません。贈与なのか?現金を引き出して何かを購入したのか?

贈与であれば、贈与を受けている人の財産が同額増えているはずです。

このお金で何かを購入したのであれば、現金ではなく、何か別の財産になっているはずでそれを財産計上する必要があります。

よくあるのは、亡くなってから葬式費用として引き出した、とか預金凍結される前に引き出しておいたというもの。

そうなると、相続開始時には自宅に現金として存在していたことになります。

葬式費用だけ債務で計上して、現金を財産計上しないでは片手落ちです。

手許現金として財産計上すること

相続開始直前に大きなお金が引き出されている場合には、何のために引き出したのかを確認する必要があります。

その多くは相続税の申告書上で「手許現金」や「預け金」、あるいは別の財産として計上する必要性があるものです。

大きなお金です。消費しているのであれば、領収書や契約書など何らかの書類があるはずです。

また、過去の取引をみれば生活費として引き出す金額はある程度予測がつきます。

相続が発生しそうだからといって、大きな現金を引き出しして通帳の残高を減らしても、それ自体を消費していなければ結局財産計上が必要になります。

税理士も相続税申告の際には通帳の過去の履歴は確認し、大きな出金があればチェックしますが、開示してもらわないと、開示してもらえた情報でしか申告することができません。

税務署は、職権で金融機関に照会をかけることができます。

無駄な附帯税(過少申告加算税や延滞税など)を払わないためにも、できるだけ税理士には情報開示をするべきです。

私は申告を受任した際には、税務調査のリスクを説明して、過去の通帳履歴を確認させてもらうようにしています。

【編集後記】

昨日は旅行先の長野県の蓼科から帰宅。帰りには山梨県の名物のほうとうを食べました。久しぶりに食べましたがやっぱりおいしいです。