マイナンバー、平成28年分から本格的に始まっています。

これから年末調整、償却資産税申告書、法定調書と役所への提出書類が目白押しです。

マイナンバーの現在地

マイナンバーは日本に住民票のあるすべての人に割り振られた12ケタの番号です。

法人にもマイナンバーは割り振られていますが、法人は13ケタです。

現状は「税金」、年金や失業手当などの「社会保障」、「災害」に関するものがマイナンバーの対象になっていて、「社会保障」のうち雇用保険関係が平成28年1月より、年金や健康保険は平成29年1月~運用開始予定です。

預金も平成30年1月からマイナンバーの運用が開始予定ですが、今のところは任意のようです。(平成28年10月21日現在)

マイナンバーの利用開始が決まってから、運用もコロコロ変わっていて、どれが最新の情報かもわかりにくい状況になっています。

ちなみに平成28年9月30日付けで相続税の申告書に被相続人のマイナンバーは記載しないとの変更がありました。そんな状況です。

個人のマイナンバーが、個人情報として厳格に取り扱うべきものとされているのに対して、法人のマイナンバーはネットで簡単に検索できます。

なんか違和感を感じるのはわたしだけでしょうか。^^;

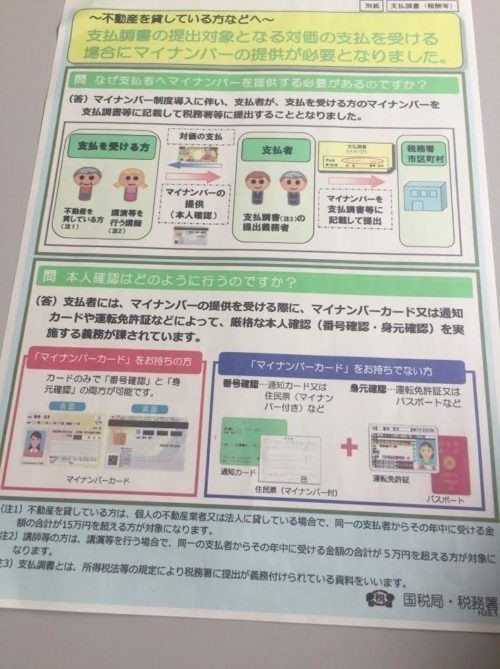

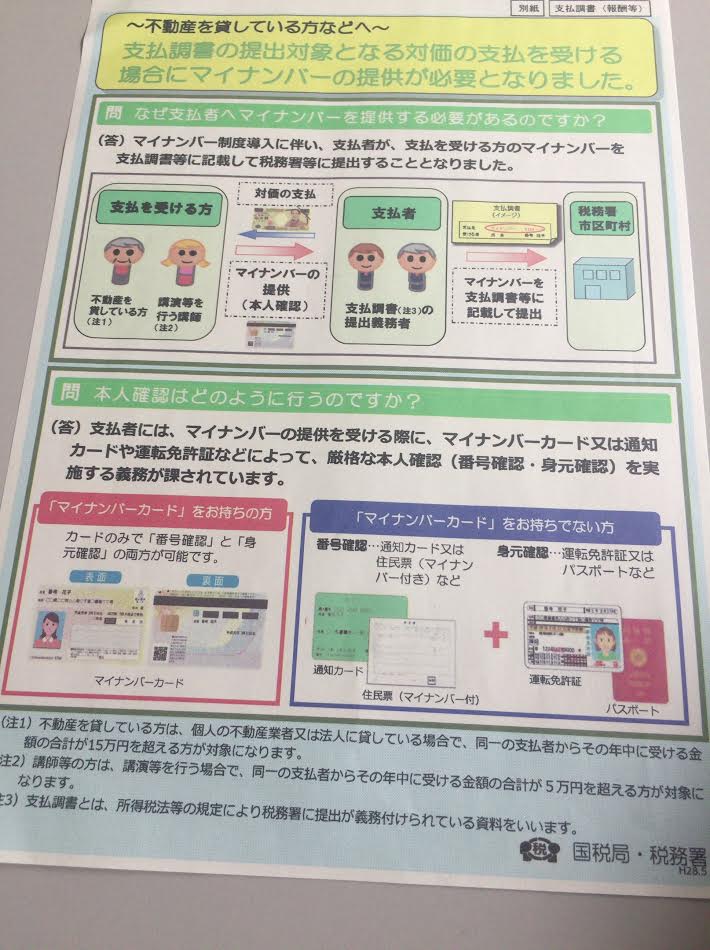

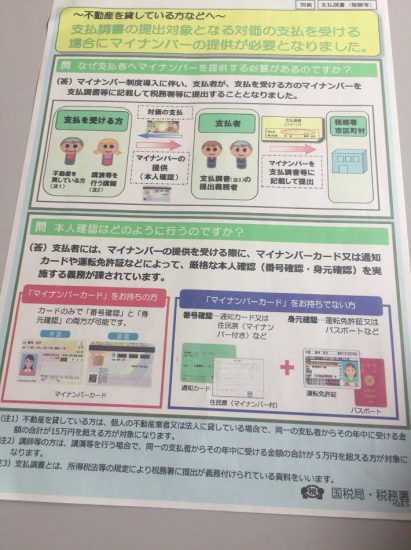

支払調書にもマイナンバーが必要

年末調整で会社にマイナンバーがからんでくるというのは、わかりそうですけど、意外と忘れがちなのが、法定調書関係。

法定調書とは、税務署に提出する書類で給与所得、退職所得、報酬や不動産賃料や不動産売買について、一定額以上の取引をしていた場合に提出する書類です。

平成28年分は平成29年1月31日(火)が提出期限です。

調べたら現在のところ全部で60近くの種類があるようですが、通常、提出が必要なのはその中の一部だけです。

なぜこの書類が必要なのか。報酬や不動産の使用料を貰っている人が、ちゃんと確定申告をしているかどうかを確認するためです。

例えば、お客様が私に報酬を支払ったという支払調書を税務署に提出したのに、私がきちんと確定申告で収入として計上していなければ、「確定申告をして下さい。」と言われてしまうわけです。(笑)

もちろん、ちゃんと申告します。^^;

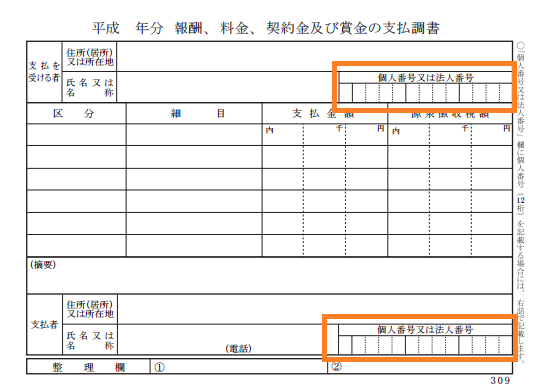

支払調書では、例えば次のような取引がある場合には、マイナンバーを記載することが必要になります。

報酬、料金等を支払った

講演料、原稿の執筆、カメラマンなどに依頼して報酬を支払った場合、税理士、公認会計士に支払っている報酬も一定金額を超えると法定調書を提出する必要があり、マイナンバーの記載も必要です。こんな感じでマイナンバーを記載する欄があります。

支払いを受ける人のマイナンバーと、支払う人のマイナンバーを記載して税務署へ提出します。

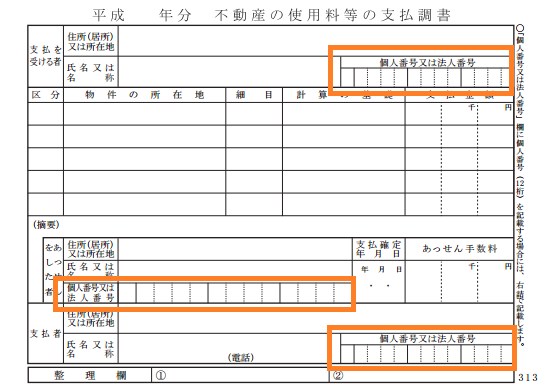

不動産の使用料を支払った

土地や建物を借りて仕事をしている場合、支払金額が15万円を超える場合には、不動産を貸している人のマイナンバーを記載した支払調書を提出することになります。

本人への交付分にはマイナンバーを記載しない

注意すべきなのは、本人交付用の支払調書にはマイナンバーを記載しないということです。

ここは給与所得の源泉徴収票と同じ扱いです。

ちなみに支払調書は源泉徴収票と違って、確定申告に必要な資料ではないです。

売上は自分で発行している請求書などで確認できるはずです。念のため。

マイナンバーを集めるときに必要 「番号確認」と「身元確認」はさせてもらえるのか

報酬をもらっている人、不動産を貸している人は、報酬や賃料を支払っている人にマイナンバーを提供をする必要があります。

法人であれば国税庁の法人番号検索で検索できるので問題ないのですが、個人の場合にはマイナンバーの提供を受けるときに、

① マイナンバーカード(個人番号カード)

② 通知カードまたは住民票(マイナンバー付)+運転免許証またはパスポートなど

のどちらかで本人確認をしなければいけないことになっています。

給与所得の源泉徴収票の場合には、明らかな場合には身元確認書類は不要というルールもあります。

雇用契約成立時等に本人であることの確認を行っており、知覚(対面で確認)することにより本人に相違ないことが明らかと判断できる場合には、身元確認のための書類の提示は必要ありません。ただし、番号確認は行う必要があります。

でも報酬や不動産使用料の支払調書にはこんなルールはありません。

報酬などはともかく、不動産の使用料などは、普段顔も合わせることもない人に、個人情報で取扱い厳重注意とされているマイナンバーや免許証を開示して下さいというのは、相当ハードルが高いんじゃないかと思っています。

一方で「個人情報、取扱い注意」とアナウンスし、一方で会ったことがないような人にも「開示してください」と。

何か矛盾を感じるのは私だけではないでしょう。

国税庁HPでは、そんなことも想定して、マイナンバーの提供を受けられない場合の対応方法を公表しています。

Q1-2 従業員や講演料等の支払先等からマイナンバー(個人番号)の提供を受けられない場合、どのように対応すればよいですか。

(答)

(~途中省略)

なお、税務署では、番号制度導入直後の混乱を回避する観点などを考慮し、マイナンバー(個人番号)・法人番号の記載がない場合でも書類を収受することとしていますが、マイナンバー(個人番号)・法人番号の記載は、法律(国税通則法、所得税法等)で定められた義務であることから、今後の法定調書の作成などのために、今回マイナンバー(個人番号)の提供を受けられなかった方に対して、引き続きマイナンバーの提供を求めていただきますようお願いします。

ということで、マイナンバーの提供を受けられなかった法定調書も受け付けるけど、来年またお願いしてねってスタンスです。

ちなみに金額基準に達しないため、法定調書を提出する必要がない場合には、マイナンバー(個人番号)の取得は認められないというスタンスになっています。

金額基準で法定調書の提出要件に該当していれば、「提出しなさい」、提出する必要がなければ「取得しないで」と実務ではなんとも困惑しそうなルールです。^^;

【編集後記】

不動産経営のお客様から「マイナンバーの提出をして欲しいって手紙が借主の会社から来たんだけど・・・」という連絡を頂き、ルールに則って説明をしてみたものの、今回記事にしたような内容を説明してみました。今年がマイナンバー運用1年目、なかなかキレイには行かないと思いますが、世の中の動きを見てみようと思います。