事業を継続するする限り、経理、記帳することは欠かせません。

せっかくやるのなら、単なる記帳では終わらせるべきではありません。

現金主義と発生主義の違いをしっておく

現金主義と発生主義とは、会計をする上で知っておきたい考え方です。

現金主義と発生主義の違いを、9月中に販売した商品の代金を10月にもらったという場合を例に考えてみます。

現金主義とは

現金主義は、現金が入ったときに収益を認識し、ものを購入したり、サービスを受けた代金を支払ったときに費用を認識する、つまり現金や預金が動いたときに記録する方法です。

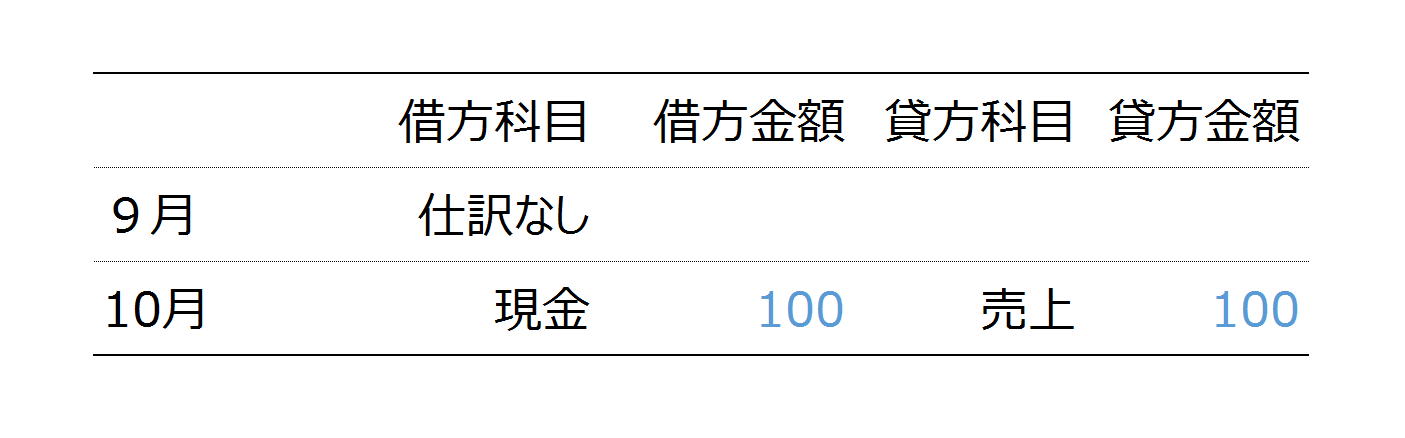

実際に取引をした9月には仕訳を記帳しません。

10月に商品の代金をもらったときに仕訳をし、売上代金をもらった10月に記帳することになります。

発生主義とは

発生主義は、実際に取引をしたときに収益や費用を認識する、取引をした日に記録する方法です。

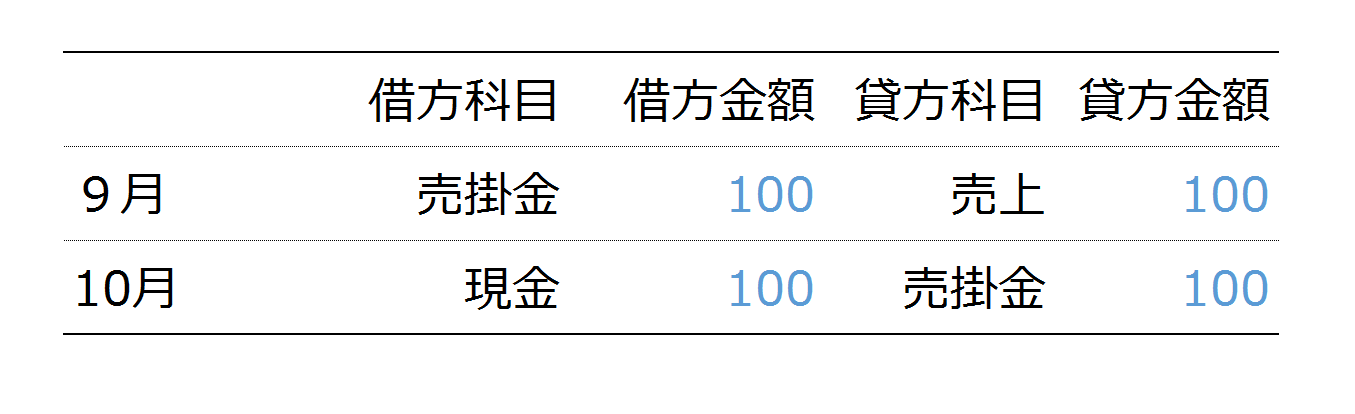

実際に取引をした9月に売上を計上するという点が現金主義とは違います。

この時点では、まだ現金をもらっていないので、売掛金という未入金を示す科目です。

10月に売上代金をもらったときに売掛金が現金に変わります。

この仕訳だけだと仕訳が1つ多いという違いしか見えませんが、両者の違いは、想像以上に大きいものです。

現金主義だと月次決算書からは何も読み取れない

現金主義と発生主義では、発生主義のほうが仕訳が1つ多くなります。それでも発生主義で記帳をするべきだと断言できます。

取引の記帳はできるだけ実態を反映させるべきです。

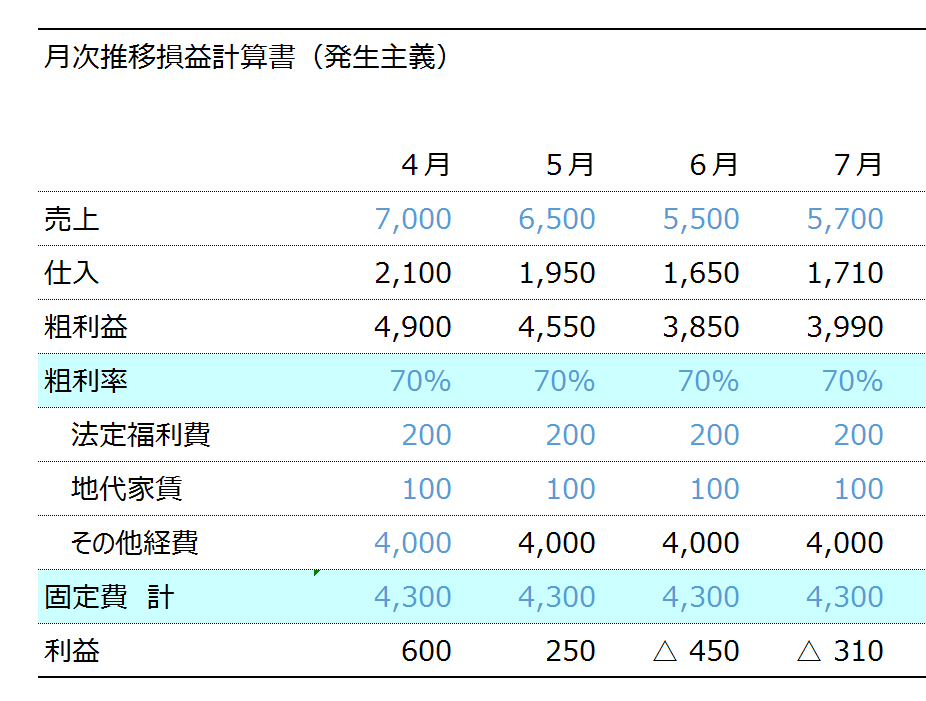

例えば4月に販売した売上の入金が5月にされ、4月に購入した仕入れ代金の支払いが6月で、法定福利費(社会保険)と地代家賃は月末払いだとします。

(説明上、簡単にするために在庫は考慮外です)

発生主義の場合には、入金や出金のタイミングに関係なく、取引日で記帳します。

そのため、固定費もだいたい同額で記帳され、実際の利益も明確にわかります。

粗利率などからも売上や仕入(売上原価)の計上も適正であるといえます。

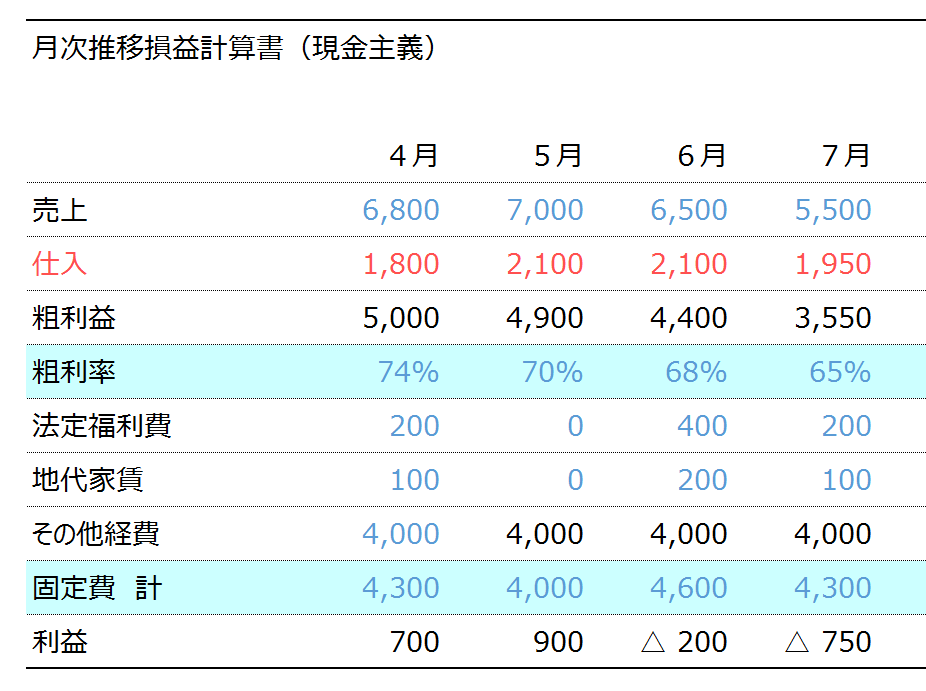

これに対して、現金主義によって記帳した場合には、現金の入金や出金のタイミングで記帳することになるため、4月に取引した商品販売の売上は5月に、そして仕入は仕入れ代金を支払った6月に計上されるというおかしなことになってしまいます。

さらに固定費に目を移すと、5月の末日が休日であるため、現金主義の場合には5月に法定福利費や地代家賃が計上されず、6月の初めに支払われるため6月に2ヶ月分計上されることになり、もはや毎月の利益は信頼できる数字ではありません。

現金主義のメリットは楽なだけで月次決算を崩壊させることに 手間でも発生主義の記帳をしよう

現金主義で記帳をしたとしても、税金の世界では一部を除き、原則として現金主義は認められません。そのため現金主義で記帳されている場合、発生主義に合わせるための調整が決算月にされていることが多いです。

ただ、それでは本当に税金を計算するためだけの記帳になってしまいます。

現金主義による記帳では、利益が本当に出ているのかもわかりません。現金主義は記帳が楽なのが唯一のメリットでしょう。

実際に現金主義で経理されている帳簿をたくさん見てきました。

でもこれでは月次決算書を使って将来のために活用することも、税理士にアドバイスを求めても的確に把握し、回答することは難しいです。

記帳の手間は増えますが、記帳を税金計算のためだけの産物で終わらせないためにも発生主義で記帳しましょう。

正しい記帳をしていれば、過去の実績をもとに将来を考えることもできます。

その記帳の負担を軽減させるためにクラウドを活用した会計ソフトやExcelを活用することはオススメです。

今は預金やクレジットカードのデータを活用して仕訳を起票することもできます。(完全ではありませんが、負担軽減にはなります。)

【編集後記】

昨日は1日事務所で仕事。夜は子どもと一緒に遊んでいました。CFPの更新期間期限迫るのハガキが届いていました。1月までに研修を1つ受講しなければ免許取り消しになるので、何か受講しないといけません。^^;