あと半年もすると確定申告があります。

フリーランスになると、確定申告をすることで、年間の所得税や住民税が決まってきます。(国税庁HPより マイナンバーの記載欄が・・・)

所得税の確定申告

今年から脱サラして、フリーランスとして新規に事業を始める場合には確定申告をする必要があります。

例えば、年の途中まで会社などに勤務していて、それ以後は自分で事業を始めた場合にはサラリーマン時代の給与所得とフリーランスとしての事業所得を合算して申告をする必要があります。

私も去年はこのパターンでした。

・不動産収入がある

・保険金が入ってきた

・副業など

と様々な収入をこの確定申告書に記載して、翌年の3月15日までに税務署に提出しなければいけません。(収入でも非課税所得とされるものもありますが。)

もちろん税額がでれば納税も必要です。

(ちなみに給与所得がメインの場合には特例があります。今回の趣旨からは外れるので考慮外)

→ No.1900 給与所得者で確定申告が必要な人|所得税|国税庁

「事業は赤字だから」、「保険金が入ったけど、元本割れだから」と切り捨てるコメントも聞かれますが、切捨ててしまっていいのかはよく確認するべきです。

損益通算 損があるならかんたんに捨てない

所得税には、「損益通算」というルールがあります。

2つ以上の所得があって、どれもがプラスの所得であれば問題はないですが、どれかがマイナスである場合には、マイナスの所得をプラスの所得にぶつけて相殺することができます。

相殺されることで所得税も住民税も節税になり、知っておきたいルールでしょう。

損益通算ができるマイナスの所得

すべてのマイナスの所得が損益通算できるわけではありません。

具体的には次の所得がマイナスの場合には損益通算ができます。

・ 不動産所得

・ 事業所得

・ 山林所得(今回の考慮外)

・ 譲渡所得(総合課税のもの)

ザックリ言えば、いずれも「収入金額 - 必要経費 < 0」となる場合にマイナスの所得が発生します。

譲渡所得(総合課税のもの)の一例としては、事業に使っている車を売却したなどのケースです。(この場合には事業供用している部分が対象です。)同じ譲渡所得でも不動産の売却による損は損益通算の対象にはなりません。

事業所得と給与所得の場合

脱サラしたけど、最初の年はいろんな費用がかかって事業が赤字で、「今年は赤字だから・・・」と申告しなかった場合、赤字を申告した場合と比べてどうなるのか考えてみます。

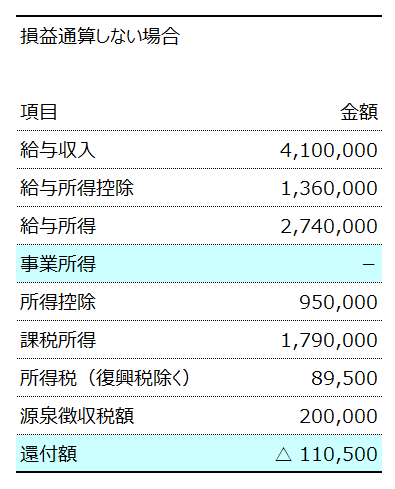

損益通算しなかった場合

下の表の事例の場合、損益通算しなかった場合には、所得税が89,500円です。これに加えて復興所得税もかかります。

計算は省略しますが、住民税もあわせた税負担は278,500円です。

とりあえず11万円の所得税の還付はありますが、住民税は前年の所得をもとに計算され、翌年に納税するので、税負担はそれなりに重たいものになります。

損益通算をした場合

事業所得のマイナス所得と給与所得のプラスの所得を相殺することで税負担が大きく下がります。

所得税が所得税が89,500円だったのが29,500円までさがります。さらに住民税もあわせた税負担は278,500円が98,500円まで下がります。

つまり税負担は18万円も削減されたことになります。

翌年以後の税負担も軽くなり、税負担が浮いた分のお金は翌年の事業のために使っていくこともできます。

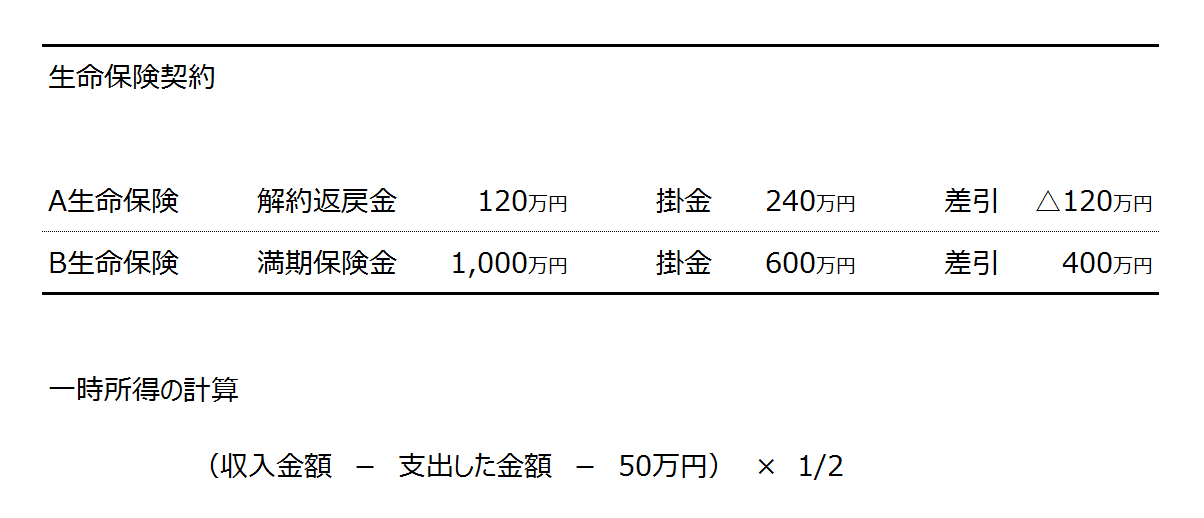

保険金の入金があった場合

同じ年に保険金の入金が2つあった場合で考えてみます。保険金は一時所得になるものとします。

A生命保険の保険金は元本割れ、B生命保険の保険金は利益が出た場合、それぞれの契約で考えると、B生命保険は利益が出たので、申告するんだなというのは把握できそうです。

でも、A生命保険の保険金は元本割れでマイナスの所得となるため、「申告しなくていいや」と判断してしまいそうですが、これも判断を謝ると大きな損をしてしまいます。

B生命保険の保険金だけ申告する

B生命保険の保険金だけを申告した場合、所得はつぎのように計算されます。

(1,000万円-600万円-50万円)× 1/2 = 175万円

となり、この175万円を他の所得と合算して申告することになります。

A生命保険の保険金もB生命保険の保険金も両方申告する

両方を申告した場合には、所得はつぎのように計算します。

{(1,000万円+120万円)-(600万円+240万円)-50万円}× 1/2 = 115万円

となります。つまり元本割れの保険金と利益の出た保険金の所得を相殺することができます。相殺することで所得は60万円減少します。

これは厳密には損益通算とは言わずに同じ所得内で相殺ができる内部通算というものですが、同じような事例なので取り上げてみました。

このように損だからといって頭で切り捨ててしまうと、税負担が重くなってしまう場合があります。

損が出るから税金の対象でないと考えずに慎重に検討しましょう。わからなければ税理士に確認をしてみることです。

損益通算以上に考えるべきこと

税負担の効果を考えても、赤字でもそのままにせず、確定申告で損益通算などをすることで、税負担が軽減できるということです。

フリーランスになったら、赤字でもしっかりと記帳をして、堂々と赤字を申告書に載せましょう。

今は会計ソフトの入力も以前に比べたらやりやすくなりました。

ただ、税負担のために赤字を作り出すのではなく、フリーランスとしてやっていく以上は収入を増やして食べていく必要があります。

所得がマイナスということは食べていけないことを意味します。

法人であれば役員報酬は経費になりますが、フリーランスは自分の手取りは必要経費にならず、所得になり課税対象になります。

1年目に損が出るなら、それを上手に活用して1日も早く所得をプラスにしましょう。

【編集後記】

昨日は午後からお客様の訪問。テザリングをやりすぎて速度制限に引っかかってしまいました。月末まであと数日なのがまだ救い。頑張って耐えます。^^;