損益計算書に比べて、貸借対照表はどうしても敬遠されがちです。

大阪の帝国ホテルにて

計算書類には主に貸借対照表、損益計算書、あとキャッシュフロー計算書などがあります。特に貸借対照表は財務構造を改善をするには必ず見ておく必要があります。

貸借対照表をざっくり把握する

多くの経営者の方は、損益計算書で1年間の売上、売上総利益、営業利益、経常利益、などいくら儲かったかを見る意識はあり、粗利益などといった言葉にも慣れています。

しかし、これが貸借対照表になると途端に拒否反応を示します。これは会計事務所側からも損益計算書に比べて貸借対照表の説明が少ないといったこともあるかもしれません。

ただ、慣れてくれば少しずつ少しずつ見えることはあります。現に私も会計事務所に勤務し始めた頃、財務諸表の表示方法の勉強は税理士試験を通して学んできましたが、貸借対照表の説明は何を説明したらいいのかわからず・・・。

でもやはり仕事を通して繰り返し見ていると色々見えてくることがあるのです。

少しずつわかってきたと思い、その内容を説明をしても顔に「ふ~ん。(だから何?)」と書いてあると感じたことは数知れずです。(笑)

自分で理解することと、相手にわかりやすく説明できることは別なのです。

木を見るより森を見る

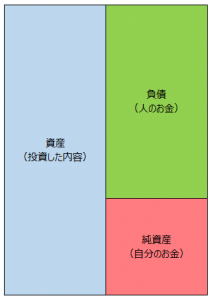

経営者の方にいつもお話するのは、「細かい数字はいいので、ざっくりとしたイメージを掴んでもらえれば・・・。」ということです。その上で気になる箇所については、その時に初めて「木を見ていく」ということです。貸借対照表をイメージ図にして見てみます。

① 構成はまず負債(他人のお金)、純資産(自分のお金)、資産(投資の内容)の3つに区分されます。ちなみに資産の合計を総資産といい、総資産合計(左側)と負債と資本の合計(右側)は必ず金額が一致します。

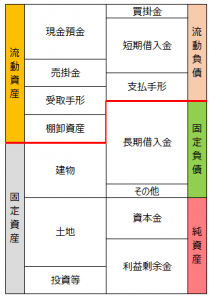

② さらに「資産」は1年以内に現金化する「流動資産」、1年を超えて現金化する「固定資産」に、「負債」は1年以内に現金が出て行く「流動負債」、1年を超えて現金が出て行く「固定負債」に区分されます。純資産は返さなくていい自分のお金です。

簡単にいうと、貸借対照表の右側、負債は「他人のお金」、純資産は「自分のお金」、「他人のお金」と「自分のお金」で何に投資をしたのか? 投資の内容が貸借対照表の左側に「資産」として表示されます。何にも投資しなかった部分は「現金預金」として表示されます。

すごく雑な説明に感じるかもしれませんが、これで充分だと思います。あまり細かいことにこだわりすぎて全くわからず、苦手意識をもつよりは「先ずはざっくりと森を見る。」ことが大事だと思います。

ちなみに貸借対照表の構造は会社の所有している総資産のうちに占める資産、負債、純資産などの割合によって変わります。

会社としては「自分のお金」が多いほうがいいわけなので、「現金預金」もあり、「純資産」が多いと財務基盤は安定しているとざっくり見ることができます。

一方で、「純資産」は多いけど、「現金預金」は少ないという貸借対照表であれば、売掛金の滞留や棚卸資産の長期化、あるいは固定資産への投資など、現金預金になり変わっていない状態。こうなると資金繰りはキツイことも予測されるわけです。

貸借対照表は経営者の意思決定で作られるもの

損益計算書に記載される損益については、社員みんなの努力があって作られるものと考えるならば、貸借対照表は経営者が作っていくものと言われます。

その理由は、売掛金の入金サイト、在庫の購入、固定資産等への投資、買掛金の支払いサイト、借入金の融資額、条件など多くは経営判断で決まることになります。そのため同業で資本金が同額でも貸借対照表を見ると全く違う形になっていたりするわけです。

損益計算書は1年間の経営成績のみを示すものですが、貸借対照表は例えば50年経営をしてきたならば、50期分の蓄積で表示されるものになります。

この貸借対照表で見ても、「土地を売却して、借入金を返済して総資産を圧縮しよう。」などいう意思は、従業員は決めることができず、まさに経営判断によるものになります。

借入金利息は経費になりますが、借入金の返済元本は経費にならないため、損益計算書を見てもその動きはわからないです。

そのため、財務構造の改善などの経営判断をするには、損益計算書だけでなく、それ以上に貸借対照表を見て頂くことが大切なのです。

【編集後記】

昨日はこども2人と3人でショッピングモールを周遊しました。特に長男(1)がお店に陳列してある商品を触って配置換えをするので、その修正対応に追われました。(汗)