贈与で財産をもらった場合の対応でカン違いされていることも多いです。

気をつけておきたいことを3つ挙げてみました。

贈与税の申告はあの確定申告とは別

「財産をもらったけど、これは確定申告に入れるの?」と、耳にすることが過去に何度もありました。

カンのいい方は、「財産をもらったから収入?」という疑問を持っていただけるわけですが、毎年の確定申告に含めるわけではありません。

意外と知られていませんが、財産をもらった場合には、所得税の申告とは別で、贈与税の確定申告があるのです。

所得税の確定申告→1年間の収入状況をもとに申告する

贈与税の確定申告→1年間に贈与でもらった財産を評価して申告する

共通するのは申告期限。どちらもその年分を翌年3月15日までに申告することになっています。

贈与税の申告といわれてもピンとこない方は、「確定申告書等作成コーナー」を利用してみましょう。ガイドに沿って進めていけば、わかるかと。

「確定申告書等作成コーナー」で贈与税の電子申告。 | GO for IT 〜 税理士 植村 豪 OFFICIAL BLOG

こちらの本でも解説しています。

もらったヒトが申告する

贈与があったとき、財産をあげたヒトが申告すると思われていることもあります。

そうではなく、財産をもらった方が贈与税の申告をして、贈与税を払います。

なぜなら、もらったヒトが得をしているからです。その分の税金も払ってね、ということです。

ここで気をつけたいのは、お金以外の財産をもらうケース。

財産をもらったら、贈与税の申告をするというのは、前述したとおりです。

お金の贈与なら、110万円以下超えていてたら、もらったお金で贈与税を払うことができます。

ところが不動産などお金以外の贈与の場合には、権利はもらったものの、贈与税を払うお金がないということもありえます。

贈与するときには、財産をもらって贈与税を払えるかどうか?までチェックしておく必要があります。

あげるヒトともらうヒトで、相談しつつ対策しておくことです。

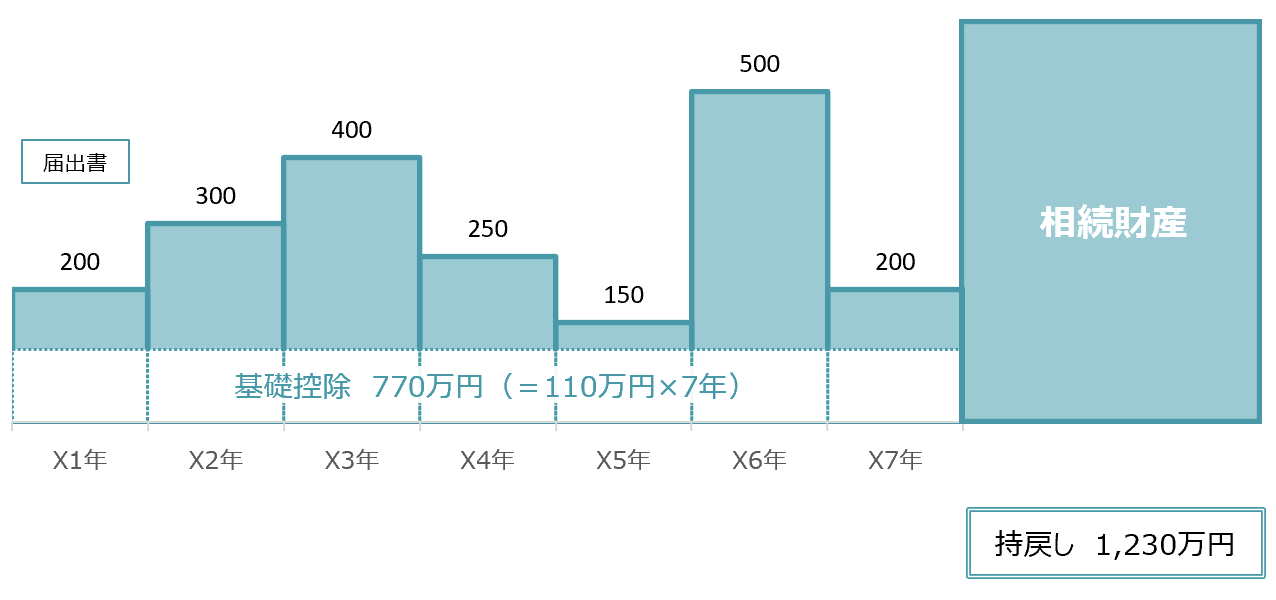

「相続時精算課税」を選ぶなら110万円以下でも届出書を出す

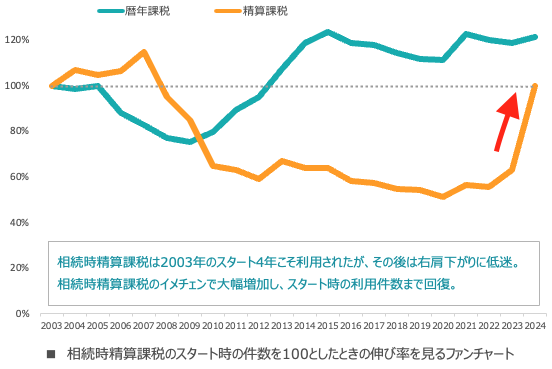

贈与税の計算方法には、「暦年課税」と「相続時精算課税」があります。

過去には、「暦年課税」で申告することがほとんどだったのですが、2024年から「相続時精算課税」のルールが見直されて、「暦年課税」と同じように非課税枠(年間110万円)を利用できるようになりました。

さらにその後の相続では「持戻し」という相続財産に贈与でもらった財産を上乗せして、相続税を計算するというルールがあるのですが、「相続時精算課税」を利用した場合、年間110万円までの財産は「持戻し」の対象にならないのです。

そのルール変更もあって、2024年には相続時精算課税の利用は大きく増えました。

ここで気をつけたいのは、年間110万円以下の贈与をした場合。

年間110万円以下なら贈与税はかからず、贈与税の申告は不要になる、これは「暦年課税」でも「相続時精算課税」でも同じです。

ただし、もし「相続時精算課税」を選びたいというのであれば、たとえ110万円以下の贈与で申告が必要なくても、相続時精算課税を利用するための「届出書」の提出はしておく必要があるということです。

そうしないと税務署に「相続時精算課税を利用します」という意思表示が伝わらないですから。

「相続時精算課税」を利用するなら、申告期限(3月15日)までに手を挙げておく必要があります。

ミスしない対策としては前述の「確定申告書等作成コーナー」を利用すれば、贈与税がかからなくても流れの中で「相続時精算課税選択届出書」をつくれますので、利用しておくといいかと。

2024年からの「相続時精算課税」での申告。110万円以下の贈与でもe-taxで提出したほうがいい理由。 | GO for IT 〜 税理士 植村 豪 OFFICIAL BLOG

…ということで、贈与で財産をもらったときにカン違いしやすい点を3つ挙げてみました。

贈与で財産をもらった方には、参考にしていただければ。

【編集後記】

昨日はオフ。

家族3人予定があり、

わたしは別行動。

洗車をしたり、

カフェに行って

今度体験することの

研究をしたりと。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

国土交通省 お支払い情報登録サービス