「借入金があると相続税の節税になるんですよね?」と見聞きすることがあります。

この都市伝説について解説してみました。

借入金は財産からマイナスできる

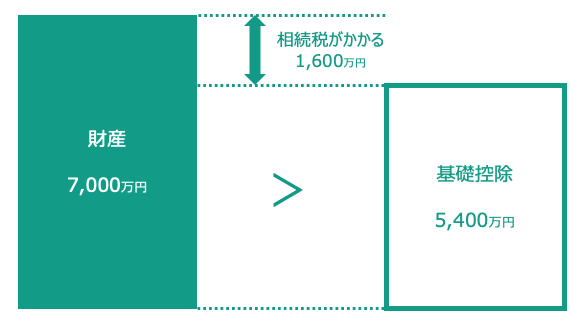

相続税の申告が必要な場合、相続税がいくらになるか計算して申告をすることになります。

このときの計算方法は、「財産ー債務・葬式費用」で純財産を計算して、その純財産が基礎控除を超える場合にはじめて相続税がかかります。(下の画像は債務・葬式費用を引いた後の純財産)

という前提で、賃貸アパートを持っている方だと、そのアパートを銀行からお金を借りて運用しているケースがあります。

賃貸不動産の家賃収入を元手に借入金を返済するわけです。その借入金の返済を止めると「相続税が節税になるんでしょ…」というのをよく見聞きするわけです。

なぜ、そのようなはなしになるのか?

わたしが推測するに

相続税の計算で債務は財産からマイナスする→債務があると相続税の節税になる?→借金金残高が多いほうが節税?

…と流れて、借入金を返さないほうが節税になると派生したのかな?と。

誰かにアドバイスをうけたのか?カン違い、解釈違いなのか?、いずれにしてもこれは正しくはありません。

その理由を次で解説します。

借入金の返済をしないデメリット

確かに計算式を考えれば、債務があれば、財産からマイナスできるのは事実です。

ただ、借入金の返済を止めても止めなくても、結果は変わりません。

なぜか?相続税の計算をイメージで解説してみます。

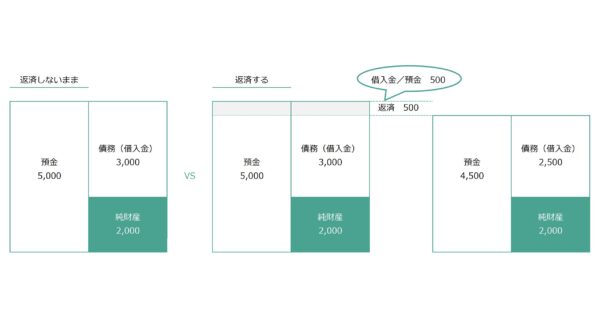

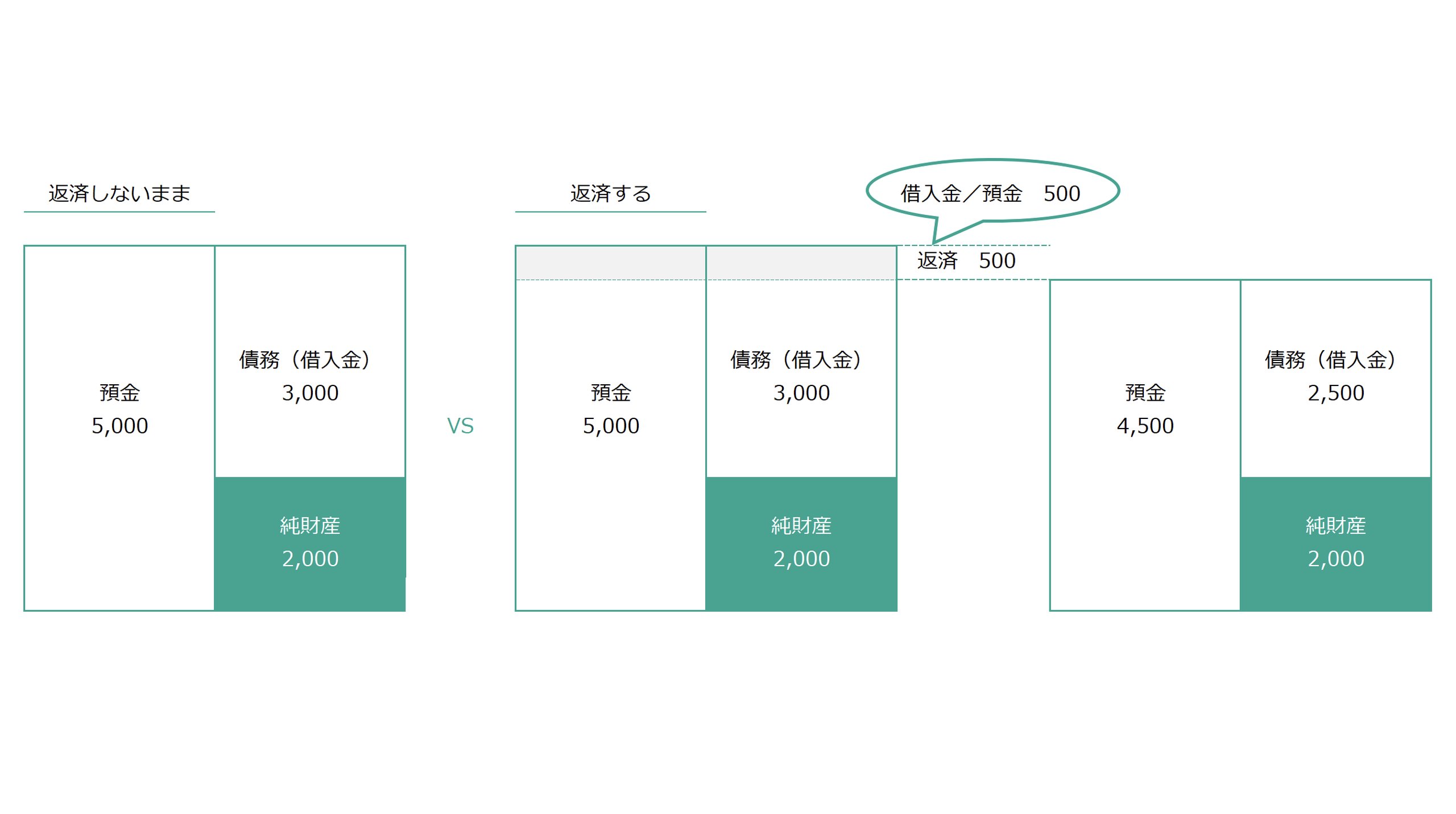

まず、相続税の計算イメージはこんな感じです。個人の貸借対照表といってもいいでしょう。

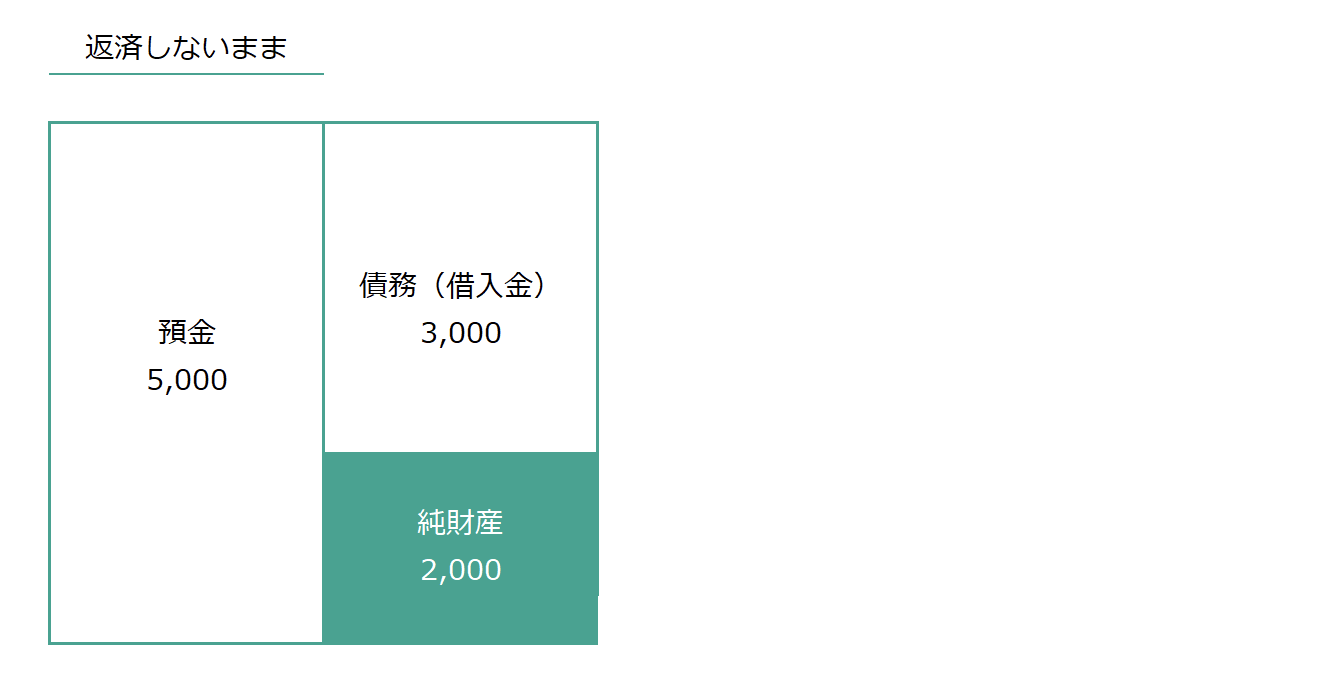

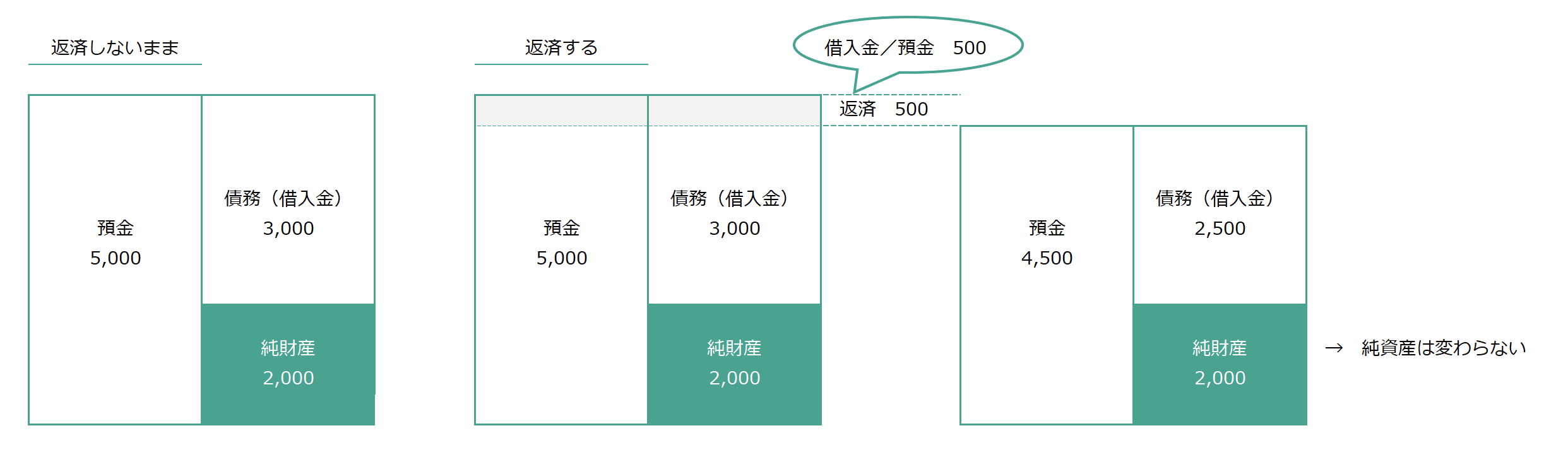

これを預金と借入金だけにしぼって見てみると、こうなります。他の収支はいったん無視するとして、返済を止めていると1年経っても借入金残高は減りません。このときの純財産は2000(預金5000-借入金3000)。

予定通りに返済していたらどうでしょう?借入金を返せば、当然ながらお金も減っていきます。年間の返済額が500だとした場合、借入金もお金も500ずつ減るわけです。すると純財産は2000。

先程、返済しない場合も純財産は2000(左のイメージ図)でした。

左の「返済しない」と右の「返済する」と純財産額を比べていただくとわかるのですが、返済してもしなくても純財産は変わらないことになります。

・借入金(債務)を減らさなければ、お金(財産)も減らない

・借入金(債務)を減らせば、お金(財産)も減る

ということで。

借入金の返済を止めても、相続税の節税にはならないという結論です。

で、先程その他の収支を一切無視したのですが、借入金の返済を止めると大きなデメリットがあります。

それが借入金の利息のムダ払いです。

リスケをするとムダに利子を払うことに

返済を止めて、返済予定を変更することをリスケジュール(リスケ)というのですが、借入金の返済を止めても借入金の利子は払い続けることになります。

…ということは、前述したとおり相続税の節税を考えても節税にはなっていませんし、借入金の利息をムダに払い続ける結果になります。

その後に相続があれば、アパートと借入金を引き継いだ相続人が、返済をしていくわけですが、なかなかお金が残らない結果になります。

資金繰りがキツイなら、相続人の誰もが引き継ぎたくないとなる可能性もゼロではありません。

そうならないためにも、生前のうちから相続税の対策よりも不動産の運用面を考えておく、相続後にも運用面に問題がないかを検討しておくのがいいでしょう。

そして借入金の返済を止めるのは、よほどのことがない限りおすすめしません。

わからなければ、税理士に相談してみるのも手です。

相続税の節税だけを考えると、正直なところろくなことにはなりません。

アパートのような大きな財産がある場合には、生前のうちから「これからどうするか?」を考えておくのがおすすめです。

【編集後記】

昨日はオフ。

マリオワンダーのSwitch2版が出るので、

久しぶりにやるゲームが出てきたのは

いいとして。

Switch2版を買うよりも2000円払って

追加パックを買ったほうが安いので

そうしようと思ったところ、

すでにSwitch版を手放していました…。

3月までにメルカリで買い戻そうかと。

午後に外出して図書館、買い物。

長男(10)のサッカー用の手袋を

買いに行き、adidasがなく

UMBROにしました。

夕食はリクエストで

くら寿司へ。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

くら寿司で楽天ペイ