アパートやマンションを貸すと、相続税の評価額は下がることになり、相続税も減らせます。

ただ、相続対策でアパートやマンションを買う前に考えておきたいこともあります。

賃貸不動産の相続税評価が下がる理由

相続財産には、アパート・マンションのように賃貸している不動産も含まれます。

同じ土地や建物でも、自宅などのように自由に利用できるわけではなく、入居者がいるわけですから、「明日から利用方法を変えるから」と好きにできるわけではありません。

入居者がいる以上、利用は制限されるのですから、不動産の相続税評価額もその分減額されることになります。

現状、1億円の土地と、6000万円の建物アパートだとした場合、ざっくり評価額は次のようになります。

| 区分 | 購入金額 | 相続税評価額 |

|---|---|---|

| 土地 | 1億円 | 3,000万円 |

| 建物 | 6,000万円 | 2,400万円 |

| 合計 | 1.6億円 | 5,400万円 |

どうやって評価するかは置いておき。不動産を買って賃貸にすることで、相続税評価額は60〜70%下がるというのが現状

さらに相続時点の銀行からの借入金残高は、債務として相続財産の評価額からマイナスできるため、さらに評価額を減らす結果となります。(賃貸物件の利回りは、評価額には何も反映されません。)

こうなるのは、売買する取引金額と路線価や固定資産税評価額をもとに評価する不動産の相続税評価額に大きな乖離があるのが原因です。

これを踏まえて。

不動産の業者、銀行やコンサル会社からもアパート・マンション購入は相続対策として提案されることも多く、アパートやマンションを買って節税するという流れがあります。

なかには、相続の直前にアパートを買って、評価を下げておき、相続の後まもなく売ってお金に戻すというやりすぎな取引もあり、さすがにNGとされた、という事例も世の中にはあります。

こうした事例をなくすためにも、賃貸不動産の相続税評価のルールが変更されることになりました。

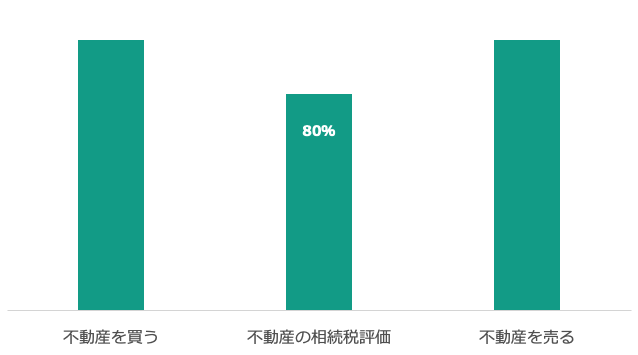

相続前5年以内に買っても評価減にならない

では、どう変わったのか?ということですが。

亡くなった方が5年以内に買ったアパートやマンションについては、前述したような通常の評価額を認めずに、時価に近い金額での評価になります。

評価額は相続時点の取引額または、不動産を買った値段に相続時点までの地価変動などを踏まえた金額の80%となります。ということは、直前で不動産を買っても、相続税の節税にはほとんどならないということです。

そんな中で20%の評価減を認めているのは、冒頭で話をしたとおり、賃貸に出していて利用が制限されていることを踏まえてでしょう。

このルール、2027年1月以降の相続からの変更になります。

…ということで、相続対策の目的だけでアパートやマンションを買う流れには、ストップがかかった格好です。

賃貸不動産を買う前に考えておきたいこと

アパートやマンションを買うときに考えておきたいのは、節税よりもむしろ収支バランスなどの運用面です。

いくら相続税の節税は2の次、アパートやマンションの収支が安定しそうかどうか?を踏まえて決めるのが欠かせません。

買ったばかりのときはいいとして。その後、売らない限りはずっと持ち続けます。

新たにライバルが出てくると、管理会社から家賃を下げるようにススメられることも多いです。

そうなると、ますます収支バランスがとれなくなってしまいます。

銀行への返済もありますし。

将来も踏まえて、アパートやマンションを買ってちゃんと経営できるかどうか?

計画も踏まえてよくよく考えて決めるのがいいでしょう。

ということで、不動産を買うにも税金面ばかりを優先しないようにしましょう。

税金を最優先にすると、ろくなことはありません。

それよりも大事なことがあります。

【編集後記】

昨日はオフ。

午後から妻と長女(16)に予定があり、

長男(10)と新解釈・幕末伝を見に。

その後、実家に行き、

父母と4人で長男(10)の希望で

ヒッコリーに。

わたしは久しぶりの

雰囲気を楽しみましたが、

長男(10)はもうちょっと

落ち着けるお店、

いつも食べている

ハンバーグのほうが

好きみたいです。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

新解釈・幕末伝

父母、長男(10)とヒッコリー

がブリチキン からあげ