相続した土地を売ろうと検討することもあるでしょう。

その場合、あらかじめ確認しておきたいポイントを3つ挙げてみました。

「小規模宅地等の特例」を利用していないか?

相続税の申告をするときに見逃せない特例の1つが「小規模宅地等の特例」。

自宅敷地や駐車場、アパートの敷地になっているような土地で条件をクリアしている場合には、土地の評価額が自宅敷地なら2割。駐車場やアパートの土地なら5割で評価することができる特例です。

相続した土地を売る場合で、相続税の申告をしている場合にはこの特例を利用していないかどうか?確認をしておく必要があります。

なぜなら、「小規模宅地等の特例」を利用する場合、申告期限までは土地を持っていないといけないという条件があるからです。

相続してからまもなく売ってしまうと、売った土地で特例を利用したかったのに使えないという状況になります。結果として想定していた以上に相続税を払うことになってしまう可能性があるのです。

「小規模宅地等の特例」は条件にあうように土地を利用していれば、利用することができる特例。相続時点だけでなく、相続後も申告期限までは、油断できません。

「小規模宅地等の特例」には、利用できる限度面積があるので、すべての土地で利用できるわけではありません。特例を利用していない土地を売るのであれば、特例には影響がありません。

売値が妥当かどうか?

土地を売りたいと思って、不動産業者に売却額を提示してもらったとき。

その値段が妥当なのかどうか?土地柄に詳しければわかるかもしれませんが、相続人の方だとわからないケースもあるでしょう。

交渉で足元を見られないようにある程度、勉強しておきたいところです。

気をつけたいのは、土地の相続税評価額が売価ではありません。相続税評価額はあくまで相続税を計算するための評価額という位置づけ。固定資産税評価額もやはり売価ではありません。

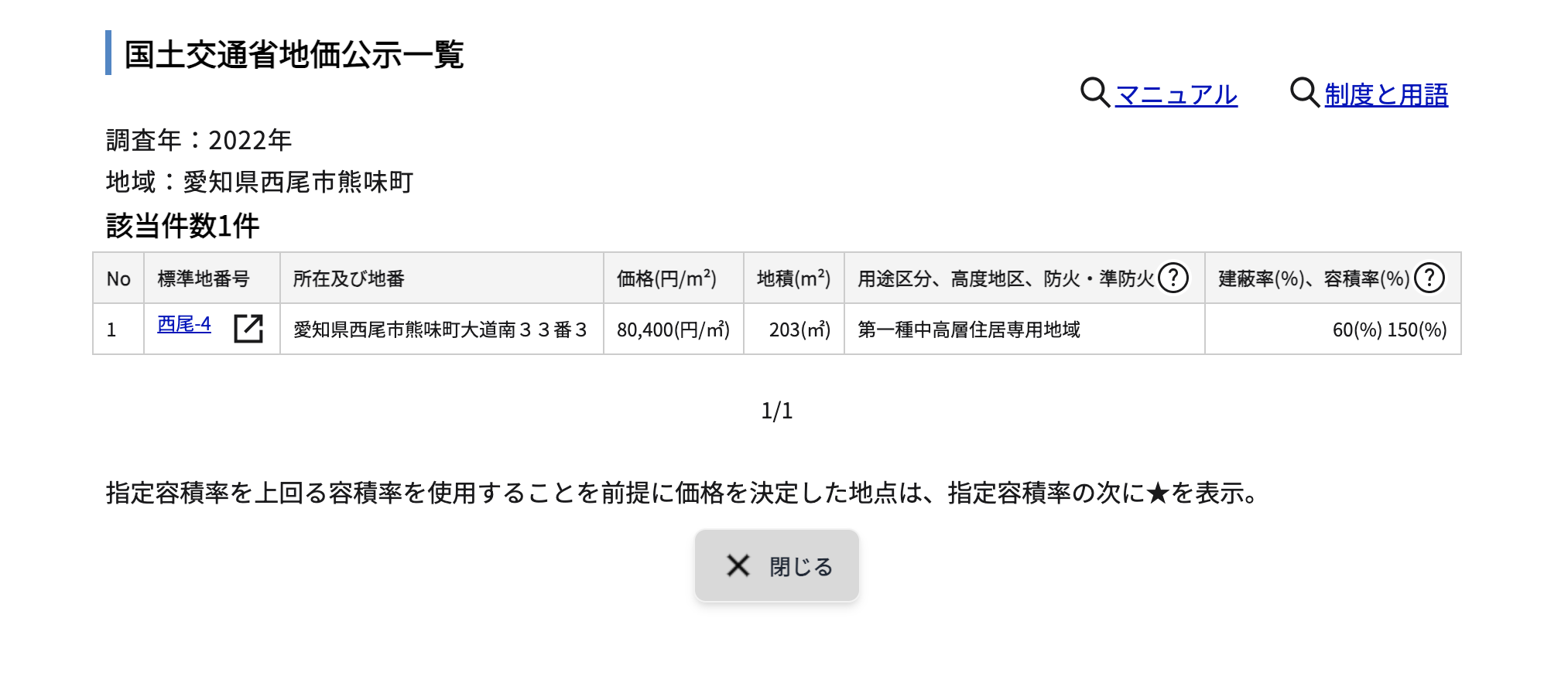

売価はまた違う値段になります。どちらかというと公示価格のほうが売価には近いです。

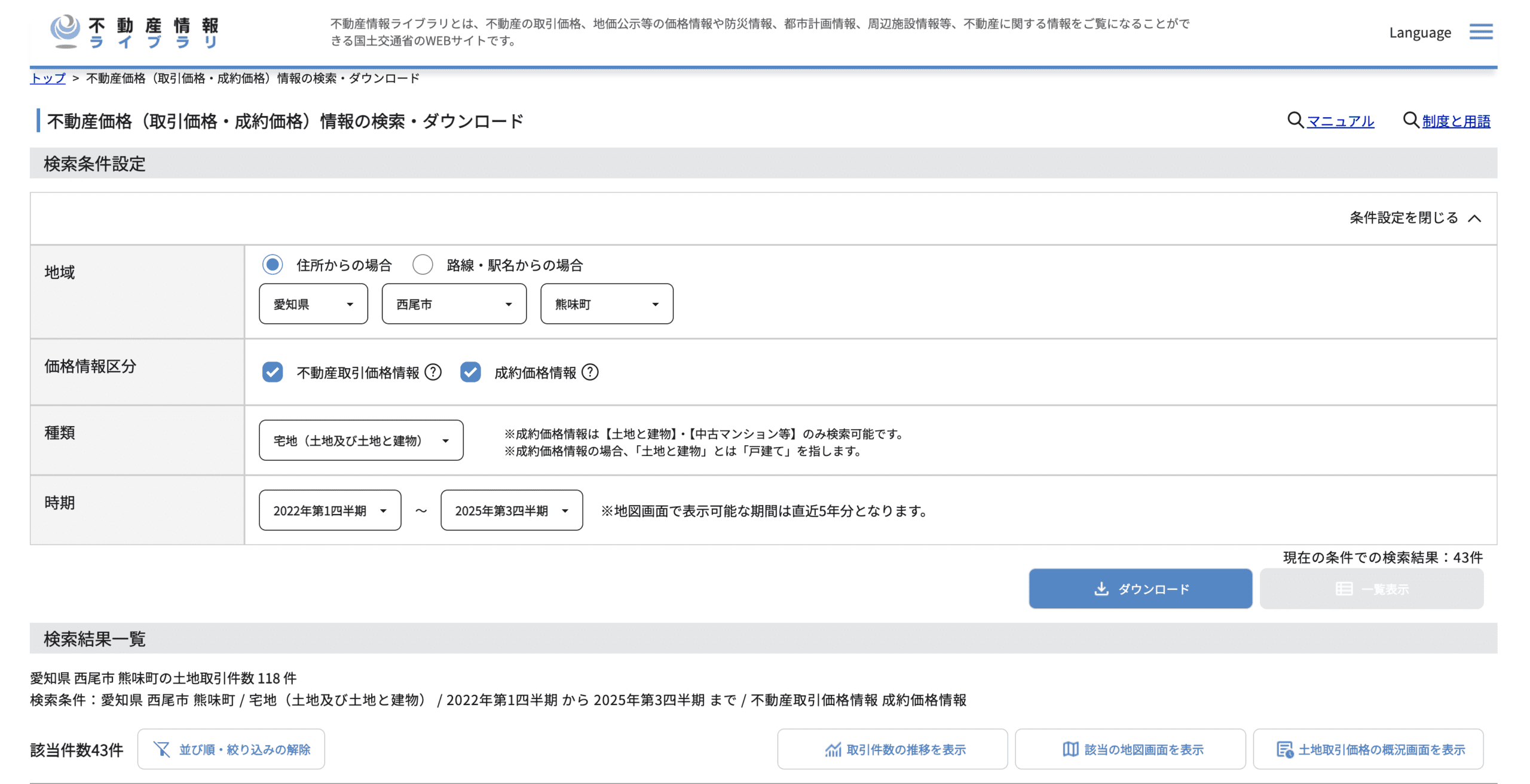

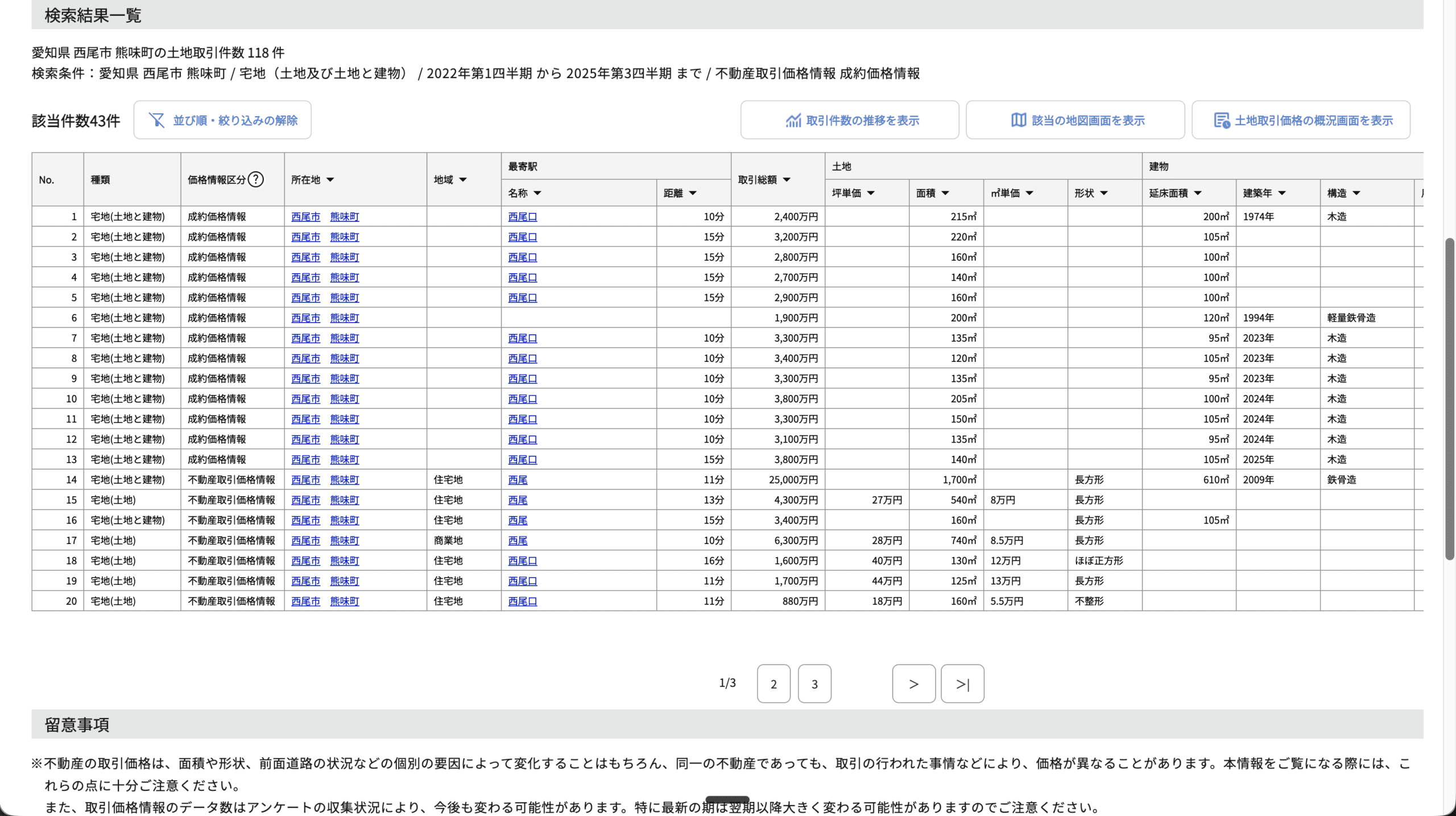

売買実例を調べておくのも手です。

不動産情報ライブラリというサイトがあり、地域や期間を入力すると、

最近の売買実例を確認することができます。クリックすると、

㎡単価を確認することもできます。利用目的もカタチも同じ土地は1つとしてないのですが、相場感はわかります。

もっとも。売らずに引き継いだ土地を利用し続けるのもいいですが、「空き家のまま置いておくのも…」「利用する予定がないから毎年の固定資産税が負担」という流れから売るという選択肢になることもあるでしょう。

ただ、前述したように売り急ぐと安く手放してしまう可能性もあるので、ざっくりでも事前に相場感を知っておくのはおすすめです。

特例を利用できないか?

不動産を売る場合、売った年の翌年3月15日までに確定申告が必要になります。

そのときにチェックしたいのは、特例を利用できるかどうか?

土地を売った場合に、利用できる特例がいくつかあります。

たとえば、

・「相続税の取得費加算の特例」

→相続後3年以内なら、土地(他の財産でもOK)を売った場合の税金計算で相続税の一部をマイナスできる

・「被相続人の空き家の3000万円控除」

→亡くなった方が住んでいた自宅で条件にあうものを一定期間内に売ったら、売却益から3000万円控除

などなど。

「相続税の取得費加算の特例」は、相続後3年以内に売るのが条件なので、4年後に売るのでは利用できません。また、被相続人の空き家の3000万円控除は条件がキビシイのですが、利用できる場合には確定申告で支払う税金もかなり変わってきます。

利用には市区町村での証明書の申請も必要で、1ヶ月以上かかることもあり、ギリギリにならないように早めに動いておきたいところです。

不動産を売るなら、事前に特例を利用できないか?は確認してみましょう。ネットでわからなければ。税理士に相談してみるのもいいかと。

…ということで、相続した土地を売る場合、事前に確認しておきたいポイントを3つ挙げてみました。

「売りたい」という気持ち以外にも、準備は必要です。参考になればうれしいです。

【編集後記】

昨日はオフ。

午後に買い物に行ったものの、

雪が降っていたのもあり、

自宅で過ごすのを中心に。

ドラクエ7を

少し進めました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

サントリー クラフトボス 世界のTEA 赤葡萄ティーエード