相続税の申告を税理士に依頼していると、亡くなった方だけでなく、親族の財産状況を確認されることもあるでしょう。

「何で?本人以外の財産まで…」と思われるかもしれませんが、そこには理由があります。

3つ挙げてみました。

財産をもらっていないか?

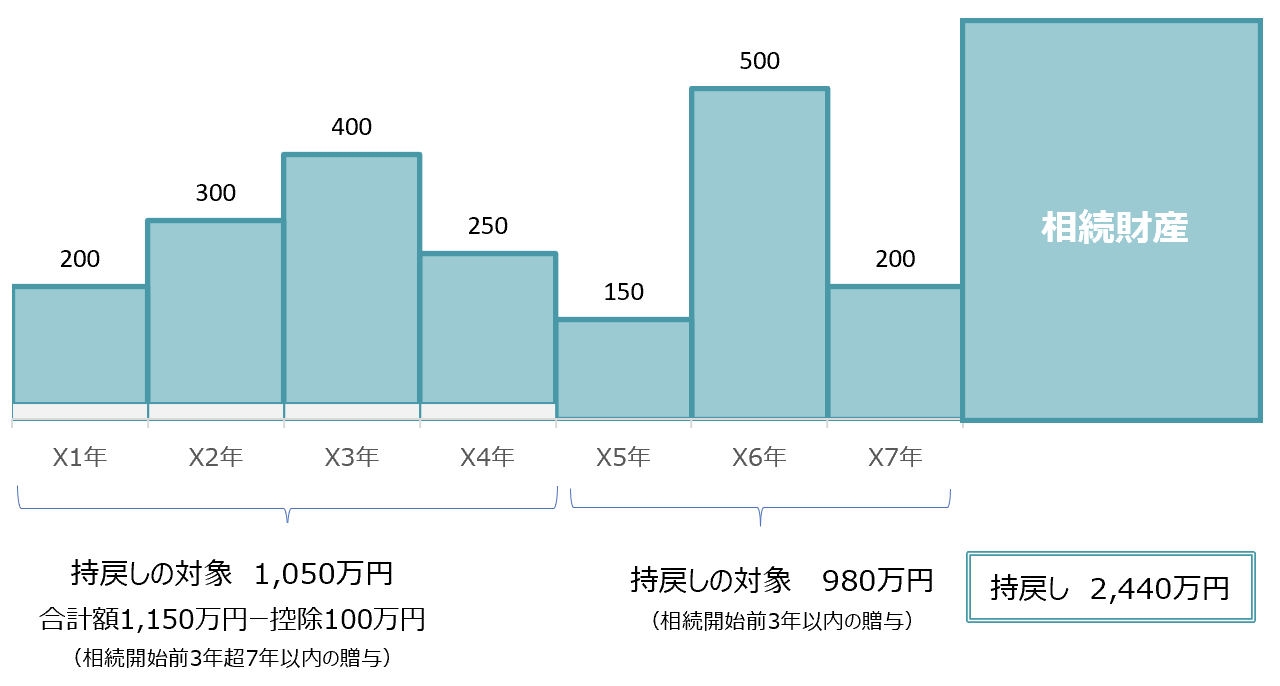

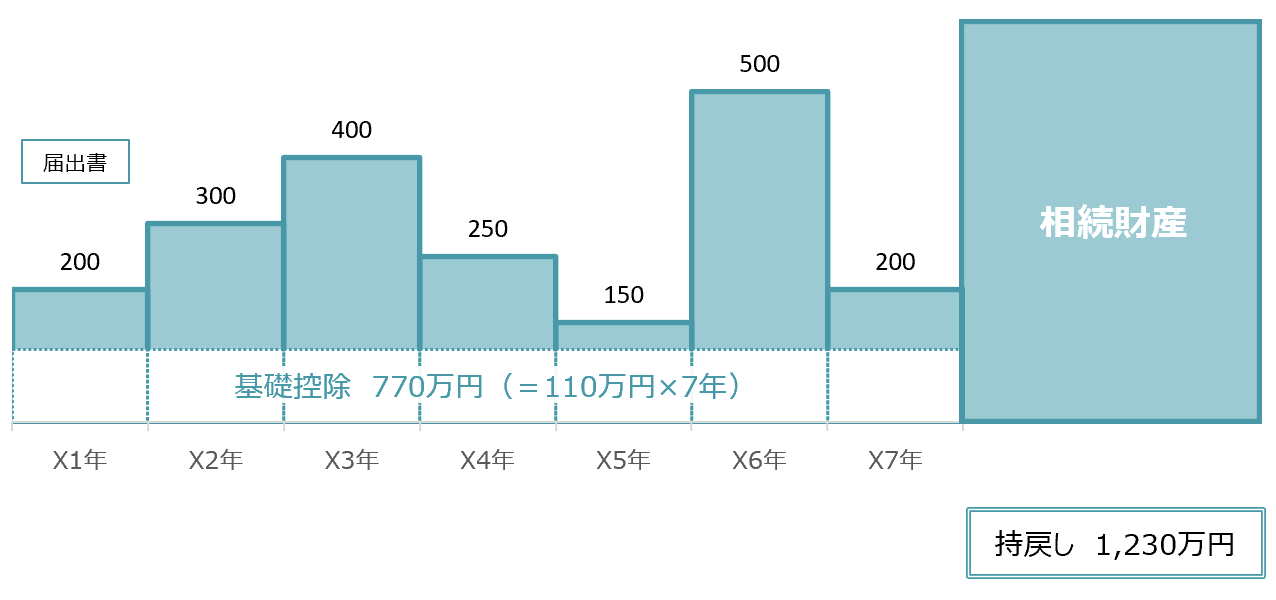

相続税の申告をするときに、過去に贈与でもらった財産がある場合、一部を相続税の計算に含める必要があります。

具体的には、相続開始前7年以内にもらった財産は、相続財産に含めて相続税を計算する必要がありますし、

相続時精算課税を利用してでもらった財産は100年前の贈与でもらったとしても、相続税の計算に含める必要があります。「持戻し」とされます。

ただ、相続税の申告をするときには、税理士が過去の贈与を知らないことも多いです。知らないままに相続税の申告をすると過去の贈与分が申告からもれる可能性があります。すると税務署から連絡があります。

税務署に過去の贈与税の申告額を確認する手続きをとることもできますが、まずは過去に財産をもらっている親族の方に聞いて財産状況を確認するわけです。

亡くなった方の財産ではないか?

たとえ名義は親族のものだとしても、フタを開けてみたら亡くなった方の財産ではないか?ということがあります。

たとえば、 妻や子ども名義の預金だけど、預金残高が普通に考えると多すぎるようなケース。

子ども名義の預金口座の残高に1,500万円あったらどう考えるか?

じぶんで貯めた可能性もあります。ただ、もし子どもが仕事をしていない、未成年だとしたら?

それだけのお金を貯められるとは考えにくいものです。

すると、親の口座からお金を移している可能性が高いわけです。

子ども名義の預金でも中身が亡くなった方のお金だとなれば、相続税の申告に財産として含める必要があります。

名義だけで財産を判断していると、申告もれになり、税務署がやってくることになります。

その場合には、8割の確率で見つかっています。

だからこそ申告をするときには、親族の財産状況も確認しておく必要があるわけです。

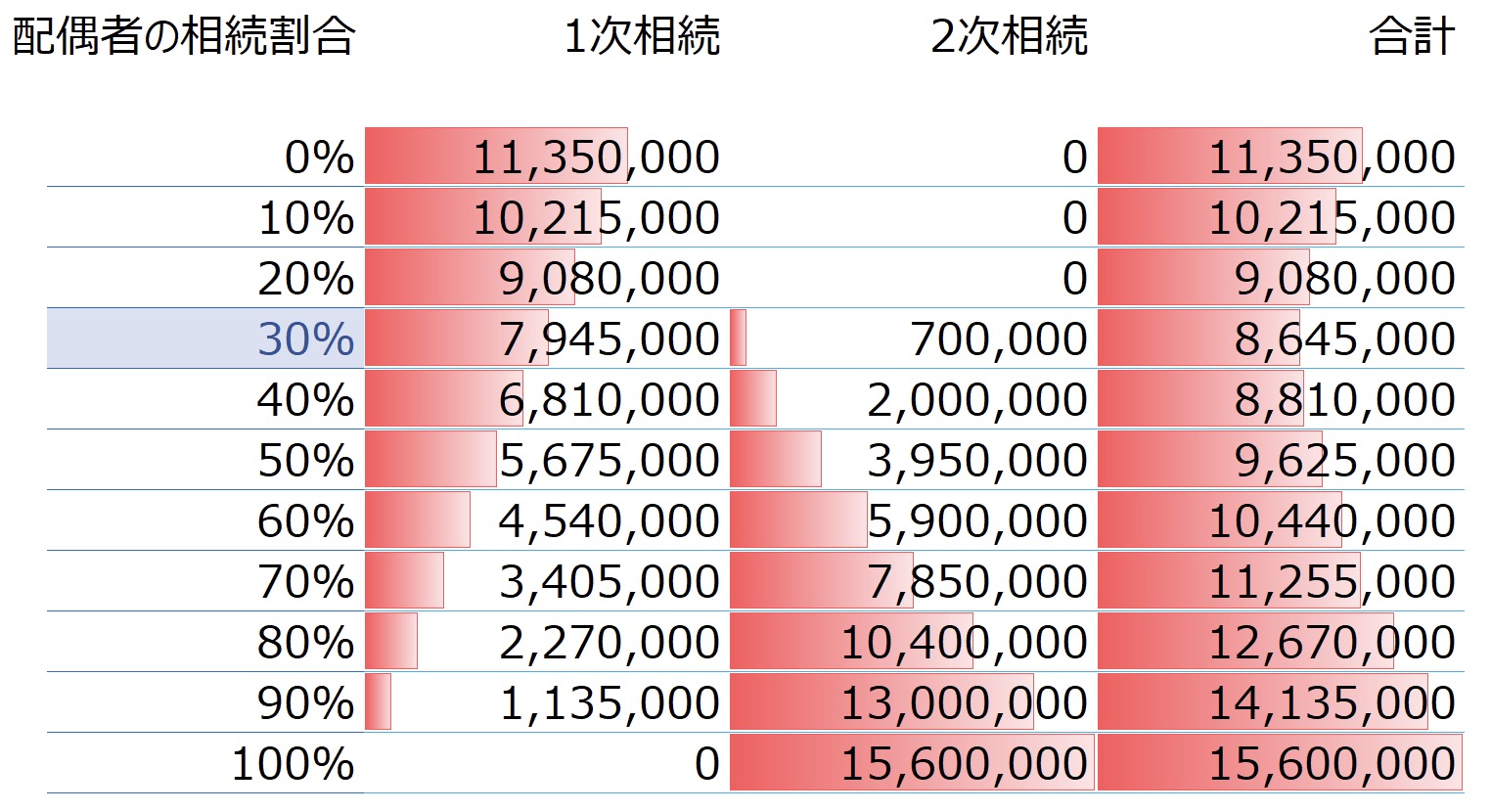

2次相続で負担が増える可能性を防ぐ

相続税の申告をするときに、配偶者の方に財産額を確認することがあります。

なぜ、配偶者の方なのか?

配偶者の方は、亡くなった方と年齢が近いケースも多く、次の相続が遠くない未来にやってくる可能性があります。

夫の相続を1次相続とすれば、妻の相続は2次相続。

1次相続で「お父さんの財産はぜんぶお母さんが引き継げばいいよ」という流れはよくあるもの。

妻には配偶者の税額軽減という特例があり、1.6億円まで財産を引き継いでも相続税はかかりません。母が引き継げば相続税を減らすことはできるでしょう。

ただ、気をつけないといけないのは、2次相続。

2次相続で相続税がドカンと増えて、1次相続+2次相続で税負担が増えていたというケースもあるからです。

100%のところを見ると、2次相続で相続税がドカンと増えているのがわかります。でも何も考えずに母が相続すると、ここにたどり着く可能性があります。

そうならないように。1次相続(今回の相続)だけでなく、将来起こる二次相続までを見据えて1次相続の財産を分けをし、特例の利用も検討する必要があるわけです。

税理士が配偶者に財産状況を確認するのは、これが理由です。

ということで、家族の財産状況を確認する理由をまとめてみました。

ヘタに隠すと、あとで税務調査で日の目を見る可能性もあります。そうならないように事前に明かしておき手を打っておきましょう。

【編集後記】

昨日はじぶんの確定申告。

その後に買い物で外出。

戻ってきてから

給与支払報告書の提出、

償却資産税の申告などを。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

マネーフォワードで消費税申告(実験)

マックスバリュ パンいろいろ