相続税をどうやって計算するのか?どんな影響があるのか?ご質問をいただくこともあります。

複雑な計算を抜いて、ざっくりまとめてみました。

相続税の計算方法はややこしく

確定申告では、じぶんの年間の収入をもとに税金をいくら払うのか?計算をするわけです。

その流れもあって、相続税もじぶんがもらった財産額をもとに計算すると思われている方も多いです。

確かに引き継いだ財産額をもとに、支払う相続税が決まるのですが、そんなに単純なはなしでもありません。

なぜなら、確定申告はじぶんの収入をベースに計算するのに対して、相続税は亡くなった方の財産合計をベースに計算するからです。

それどころか、相続で財産を引き継ぐとしても、相続税を払わなくていいこともあるのです。

そんな背景もあり、相続があっても、相続税がかかるかどうか?は、人それぞれですし、計算も独特。

相続税の計算について、ざっくり触れてみます。

相続税の計算を3つにまとめると

相続税の計算方法は、ややこしいので、ここではざっくり3つにまとめてみました。

- 基礎控除を超えると相続税がかかる

- 亡くなった方の財産を合計して相続税を計算する

- 相続税を財産を引き継ぐ割合で各人に割り振る

と、この3つを押さえておいていただければ。

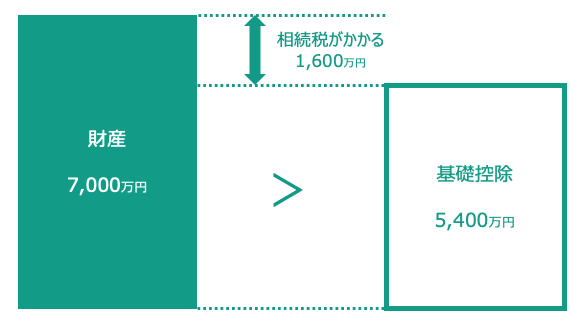

基礎控除を超えるかどうか?

「相続税がかかるかどうか?」は、財産の合計が基礎控除を超えるかどうかで決まります。

基礎控除とは、「3000万円+600万円×法定相続人の数」で、たとえば、相続人が母と子ども3人の4人なら基礎控除は5,400万円(=3000万円+600万円×4人)。

亡くなった方の財産が7000万円あれば、基礎控除を超えるので相続税はかかりますし、財産が3000万円なら(3000万円≦5,400万円)ですから、相続税はかかりません。

ただ、亡くなった方の財産がいくらあるか?を確認するのは、カンタンではありません。

不動産は相続税評価額をもとに計算しますし、日常では財産として見ていないようなものも財産に含まれることがあります。

・親族名義の預金(実態は亡くなった方のお金)

・生命保険で非課税枠を超える金額(相続財産じゃないけど相続税はかかる)

・貸金庫に保管してある財産(自宅にはない財産)

・老人ホームの預け金(相続後に戻ってくるお金)

などなど。

預金や株式は時価で考えればいいのですが、それ以外の財産がある場合には、ざっくりでも押さえておきましょう。

例外として、不動産について「小規模宅地等の特例」を利用して土地の評価額が大きく減って、結果として財産の合計が基礎控除以下になることがあります。

この場合、基礎控除以下なので相続税はかかりませんが、特例を利用するので税務署への申告は必要になります。

亡くなった方の財産を合計し按分する

前述した流れでイメージがつくかもしれませんが、相続税を計算するときの相続財産とは、亡くなった方のすべての財産を合計して基礎控除と比較するということです。

だから、財産の合計額が基礎控除を超える場合には、相続税を払うことになるわけですが、その相続税も亡くなった方のすべての財産をもとに計算するわけです。

この計算方法は、ややこしいので省略するとして、すべての財産をもとに計算した相続税を各人が引き継いだ財産の割合で割り振るのです。

たとえば、相続税が1000だったとして、各相続人が引き継いだ財産の割合が母10%、長男30%、次男20%、長女20%、次女20%とした場合、相続税の1000を

母:1000×10%=100

長男:1000×30%=300

次男、長女、次女:それぞれ1000×20%=200

ということで相続税の総額1000を財産を引き継いだ割合で負担することになります。

相続人の個別事情があれば税額を調整する

ということで、個人別の相続税の負担が決まるわけですが、実はまだ続きがあります。

相続人それぞれの事情を踏まえて、税金を増やしたり、減らしたりという調整があります。

1つずつ説明するとややこしくなりますし、日が暮れるのでざっくり挙げておきます。興味のある方だけ見ていただければ。

・2割加算→本来、相続人にならないヒトが財産を引き継ぐ場合に、相続税が1.2倍になる

・贈与税額控除(暦年課税)→持戻しになった贈与財産で過去に贈与税を払っていれば2重。相続税からマイナス

・配偶者の税額軽減→配偶者が財産を引き継いだ場合は、1.6億円(法定相続分と比べておおきいほう)まで無税

・未成年者控除→相続人が18歳未満の場合には、年齢によって支払う相続税をやすくする

・障害者控除→障害者の場合には、年齢と重さで支払う相続税を安くする

・相次相続控除→10年以内に2回相続税がかかる財産がある場合、相続税を一部減額

・外国税額控除→外国にある財産に税金がかかる場合、支払った外国税を相続税からマイナス

・贈与税額控除(精算課税)→持戻しになった贈与財産で過去に贈与税を払っていれば2重。相続税からマイナス

などなど。相続税を計算するしくみは、ざっくりいえばこんな流れです。

ただ、相続税がかかるかどうか?を考えるなら、税額控除は「配偶者の税額軽減」だけを踏まえておけばいいでしょう。

財産を隠すと家族と疎遠になる

ここまで相続税をどうやって計算するか?その説明をしてきました。

これを踏まえて、長男が亡くなった方の財産を隠していたらどうなるか?を考えてみます。

税務調査が来て、長男が隠していた父の財産が見つかる

↓

もとの財産に上乗せして改めて相続税の申告(修正)

↓

増えた税額が相続人全員が払う

となります。ここで「ん?」と思った方もいらっしゃるかもしれません。

「じぶんたちは財産を隠していないのに、なんで相続税を払わないといけないの?」

「長男だけが払えばいいのでは?」

と。

でも、そうではないのです。思い出してみていただきたいのですが、相続税の合計を財産を引き継いだ割合で割り振るというのがありました。

だから、財産が増えれば、割合計算をした結果、他の相続人の追加で支払う相続税が出てしまうことになるのです。

それにペナルティも。

税金計算のしくみと言われても、他の相続人はスッキリしないでしょうね。

「じぶんだけこっそりするなんて」

「カンベンして」

と、そうなるとその後の家族関係にもヒビが入るでしょうね。

だからこそ、相続税の申告のときには、相続税の計算のしくみを踏まえても、すべてを明らかにしたほうがいいわけです。

なお、財産を隠したのは長男だけですから、長男は他の相続人よりも重いペナルティを払わされることになるのは、言うまでもないでしょう。

それがないとやっぱり不公平ですから。

ということで、相続税の計算の流れと、その影響をまとめてみました。

財産を隠すのは、ぜったいにやめましょう。

【編集後記】

昨日はオフ。午後に長男(10)と3人で実家へ。

クルマの洗車を妻といっしょに。

終わってからコミュニティセンターで卓球でした。

夜は妻と長男(10)のリクエストで

からあげを。油多めのからあげを、

食べる機会が減りましたが、

昨日は油っこさは少なく

美味しかったです。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

から山 にんにく味噌からあげの味噌バター盛り定食