貸借対照表、メタボにならないようにチェックするのが大事です。

メタボになったら、資金繰りは悪くなりますし、銀行からお金を借りるのもむずかしくなります。その傾向と対策についてお話します。

貸借対照表1つで大きな影響

決算書の1つである貸借対照表。

損益計算書に比べると、ちょっと抵抗があるかもしれません。

資産、負債、純資産という項目に科目と金額が並んでいるようにしか見えない…。

いったい何を見たらいいのか?と。

ただ、この貸借対照表というのが実は大事です。

この貸借対照表の表示1つで、いろんなところに影響があります。

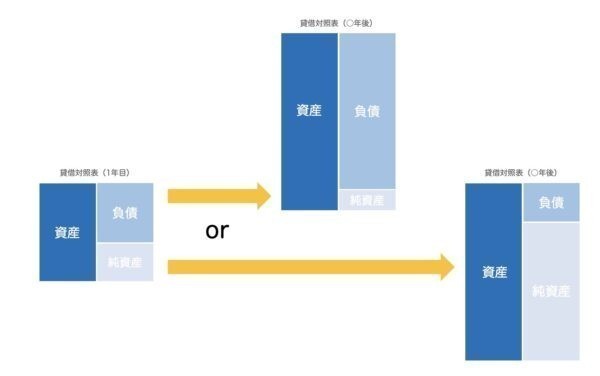

たとえば、資産<負債 となっていれば、純資産はマイナスです。

いわゆる債務超過。この状態では銀行からお金を借りることは、むずかしくなります。

しばらく赤字が続くとこの状態になりますから、銀行から「お金を貸しても返してもらえないかも…」という判断をされても仕方ないでしょう。

次に、債務超過ではないけど、貸借対照表がメタボになっていないかどうか。

人にメタボというのがあるように、貸借対照表にもメタボな状態というのがあります。

貸借対照表のメタボとは?

貸借対照表と損益計算書の大きな違いの1つは、期間です。

損益計算書は年度や年間(12ヶ月)の合計金額が表示されています。年度が変わればリセットされてまた0から…ということになります。

これに対して、貸借対照表には、創業、開業で仕事をはじめてから現在までの動きによる結果としての累計残高が表示されます。

もともと、仕事を始めたときには預金とか、資本金しかなかったはずですが、長い期間の中でモノを仕入れたり、固定資産を買ったりということで資産や負債が増えていきます。

1つ1つの判断の結果が貸借対照表には出ています。

創業してから5年であれば、5年の結果としての残高。50年なら50年の判断を重ねたの結果の残高です。

人が年をとると健康上の問題が出やすくなるのと同じように、期間が長ければやはり問題は出てきやすくなります。

本来であればお金に変わるはずが資産のままになっている。今となっては、すっかり資産としての価値がないというものでも、貸借対照表の残高を構成しているということになります。

そういうものが貸借対照表のメタボをつくっています。

たとえば、

- 売上げを立てたのに回収できないままの売掛金

- 減価償却をしていない固定資産

- 土地がある(減価償却できない)

- 投資目的で買った株式

- 異常に多い役員借入金

といったところでしょうか。決算書や税務申告書を目にすれば、メタボだと割とすぐに気づくものです。

なので、こういうものがあったら、習慣を改めて脱メタボしていかないといけません。

メタボな貸借対照表では、お金は残りにくくなります。

ただ、これを減らすにもなかなか時間がかかることも。

なぜなら、長い時間をかけて現在のメタボな貸借対照表になったわけですから。ヒトと同じで、メタボの改善にもそれなりに時間が必要なケースも出てきます。

メタボにしないためには?

では、貸借対照表をメタボにしないためには、どうすればいいか?

モノを買うかなどを判断をするときに貸借対照表をイメージしてみるというのが1つです。

「土地を買ったら貸借対照表はどうなる?」

「株式を借りたら貸借対照表はどうなる?」

こういう判断をできるようになるには、そもそも貸借対照表の数字と向き合わないといけません。税理士と話をしてみるでもいいでしょうね。

資産は多ければいいというわけではなく、むしろ多すぎると資金繰りは悪くなります。

それをイメージできれば、持たないという選択肢も出てくるでしょう。

さらに毎月の残高チェックはやっておきましょう。いわゆる健康診断です。

それによって、

「売掛金の入金がない?」

「在庫売れなさそうなら、売ってお金に変える?」

「固定資産、使っていない?」

といったことにも気付けるようになります。メタボの原因になりそうなものは早めに見つけておきましょう。

【編集後記】

昨日はオフ。台風が近づいていたので、午前中にららぽーとで買い物を済ませてあとは家で。朝早くでガラガラでした。その後はオンラインセミナーを受講でした。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とあるセミナー