節税を検討するときに考えるべきこと

それはお金とのバランス、出口のことです。

税金で払ったお金は基本的に帰ってこない

できるだけ税金を安くしたい・・・。

事業をしていれば、多くの方がそう考えるのではないでしょうか。

でも、その事業が好調になり、利益が出てくれば、税金も増えることになります。

税金としてお金を支払えば、基本的には帰ってきません。(繰戻還付という制度によって一定額を返してもらえることもありますが。)

確定申告をしてお金が帰ってくることもありますが、その意味合いはあくまで精算です。

そこで考えるのが、節税です。

節税をすることで税金としてのお金の流出を抑えることができます。

事業を継続するには、お金も必要です。

将来も含めたところで、できるだけお金を残すことができるように節税も提案したりします。

節税は法律にキチンと従っておこなうものです。その意味において脱税とは大きく違います。

貸借対照表で考えてみます。左側の資産の部には現金が含まれています。

そして、貸借対照表の右側では税引き後の利益が純資産として蓄積されていきます。

ということは、課税されないと税引後利益も増えないし、お金も増えないということになります。

税金を課税されないとお金は増えない。でも税金をいくらで課税されるのかということです。

個人であれば12月31日、法人であれば、決算期末で金太郎飴のようにブツ切りして、その時点の利益で税金を計算します。

税金は100万円なのか?20万円なのか?

課税のコントロールをこちら側で握ると、節税対策をするか、しないか、するならいくらでするかなどの選択肢がもてます。

節税をするときにはお金のことも考える

節税をするときに考えること。それはお金とのバランスです。

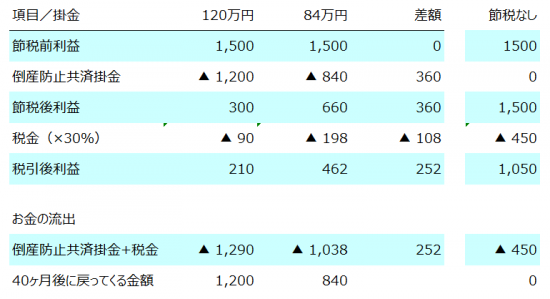

例えば、倒産防止共済(経営セーフティ共済)で考えてみます。

倒産防止共済掛金を月額10万円で前納する場合と、月額7万円で前納する場合で考えてみます。

節税をしなかった場合には、45万円の税金が出ていきます。一方で節税をした場合には税金として支払う金額は大きく減ります。

しかし、お金として出ていく金額で見ると、倒産防止共済掛金と税金を合計すると100万円単位でお金が出ていくことになります。

倒産防止共済の場合には、40ヶ月経過すれば、全額戻ってきます。

ただし40ヶ月は一旦でも外に出ているお金になります。

節税ばかりを考えるのではなく、余裕資金はいくらかなどお金とのバランスを考えて節税をするべきです。

節税するときには出口を考える

もう一つ考えておきたいこと。それは出口を考えておくことです。

これは法人の生命保険などでも同じことが言えます。

倒産防止共済の場合、掛金を経費にして、税金として課税される金額が減らせるのは前述のとおりです。

しかし、この倒産防止共済を解約するときには、全額が収益計上されることになります。

そのときにその収益にぶつける損があれば、結果的に課税がされなかった、あるいは税金を抑えることができますが、そうでなければ単なる課税の繰り延べになってしまいます。(将来税率が下がっていれば、その分の効果くらいはあるかもしれませんが。)

特に個人の場合には解約手当金は事業所得の収入となり、さらに所得が多ければ多いほど税率が上がるため、結果的に税金が増えてしまう可能性もあります。

その意味で出口で解約した時の収益にぶつける損が見当たらないので、私は小規模企業共済はやっていますが、倒産防止共済はやっていません。これはビジネスモデルにもよるでしょう。

節税をするなら加入時にこそ、出口のことを考えておきましょう。

【編集後記】

昨日は1日オフ。時間の考え方を学びたくて、時間術の本をいくつか購入して読み始めました。これはオススメの1冊です。