資金繰りをよくしたければ、損益計算書より貸借対照表を見るべきです。

何か思わぬ宝があるかもしれません。

利益がでてお金が増えても

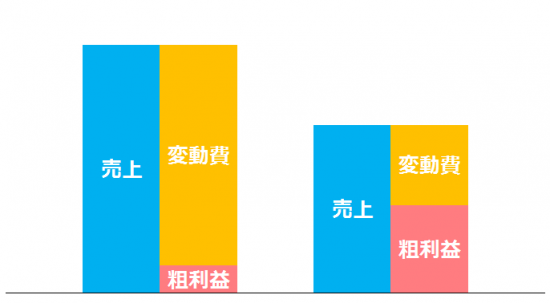

経営をしていると、気になるのは「売上がいくらなのか?」、「利益がいくらなのか?」

ただ、売上がどんなに大きくても、仕入れなどの変動費を引いたあとの粗利益が極小では、利益を出すことはできません。

極端な話、「売上が100億円、すごいでしょ?」と言われても、粗利益が100万円しかなかったら、赤字の可能性が高いわけで。

売上が小さくても粗利益が大きい方が、利益は出やすく、その意味で売上至上主義は意味がありません。

多くの方は、損益計算書は見るのでしょうが、貸借対照表はあまり見ないのではないでしょうか。

利益を出すことができるようになっても、大事なのは利益を出したことで増やしたお金を、どこに投資するかです。

「さらに利益を出し、お金を増やすためにどんな手を打っていくか。」

そのために「ヒト」に投資したり、「モノ」に投資したり。

例えば、機械を買ったりなど投資をして、お金をモノに変えていくという判断もあります。

ただ、何に投資していくのかを決めるのは経営判断です。

その判断を間違えると、お金がモノに変わったままお金は寝ることになります。

貸借対照表を眺めてお金に変えれるものがないかチェックする

お金が寝ているということは、すぐには気づきません。

時間が経っていても、損益計算書だけを見ていたらやっぱり気づきません。

貸借対照表の資産は、現金以外はすべてお金がモノに変わった状態です。

よく見るとその中には、今の事業に貢献していないと思われる資産があることも。

例えば、在庫のうち、すでにブームを過ぎたものや不良在庫。

購入したけど、ほとんど使わなくなってしまった車。

投資目的で購入した上場会社の株式やゴルフ会員権で、すでに購入時の金額を大きく下回っているもの。

保険積立金で計上されている貯蓄性のある保険で、解約返戻金がピークを過ぎたもの。

実際の価値が下がっているのに、貸借対照表では、買ったときの金額で載っていたりするものもあり、こういった資産をタイミングよく手放すことも資金繰りをよくするためには必要だったりします。

資産をタイミングよく手放してみよう

株式などは、買ったときよりも時価が下がっていると、なかなか手放したくないと思うかもしれません。

ただ、時間が経過するにつれてさらに価値が下がるかもしれません。

利益が出そうで税金も多くなりそうなら、売却することで売却損が発生します。

結果、税引前利益が下がり、税金として出ていくお金が減ることになります。

そういった判断をしやすくするためには、時価ベースで貸借対照表を把握しておくことも一つの方法です。

【編集後記】

昨日は午後からオフ。外出せずに久しぶりに家で子どもと遊んだり、勉強を見たりしていました。今は小学校2年で九九をやるんですね~。自分のときには小3からだったとかと記憶していますが。^^;

英語も小学生でやるらしく、私の頃とは、色々変わっているようです。