貸借対照表に有価証券がある場合があります。

保有しているだけになっているのなら、思い切って手放してみましょう。

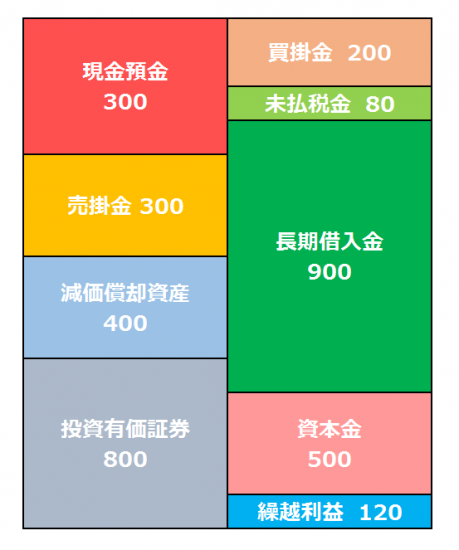

貸借対照表には経営者の意思決定が反映されている

経営者は毎月の数字をチェックするべきです。

まず気になるのは、「今月の売上は?」、「利益は?」といったところでしょう。

ただ、資金繰りをよくしたいなどの悩みがある場合には、そういった損益計算書の項目だけを見ていても解決にはつながりません。

貸借対照表を見るべきです。

貸借対照表には、損益計算書に反映されない情報が多くあります。

・ 売掛金で滞留しているものはないか

・ 在庫が多すぎないか

・ 売掛金と買掛金、在庫のバランスはどうか

・ 活用していない資産はないか

・ 毎月の借入金返済のペースはどうか。毎月の返済原資は確保できているか。

これらは損益計算書だけ見ていても解決できないものです。

日々のチェック時には、損益計算書だけでなく貸借対照表を見るようにしましょう。

貸借対照表と損益計算書の大きな違い

貸借対照表と損益計算書には大きな違いがあります。

損益計算書は、1事業年度(1年)の収益と費用、利益がどうであったかを表示するものです。

一方で、貸借対照表は事業を始めてから現在までの累計で決算日時点の資産や負債、純資産の状況がどうかを表示したものです。

[blogcard url=”https://www.gou-blog.com/bs-2/”]

10期目であれば10年間の蓄積ということです。

資金繰りが悪くなっている原因の多くは、その期だけが原因となっているものではなく、過去からの1つ1つの経営判断が原因だったりします。

[blogcard url=”https://www.gou-blog.com/20160925-bsbuilding/”]

だから資金繰りをよくしようと思えば、判断により出来上がった貸借対照表に手を加えていく必要があります。

塩漬けになっている株式があるなら売却してみよう

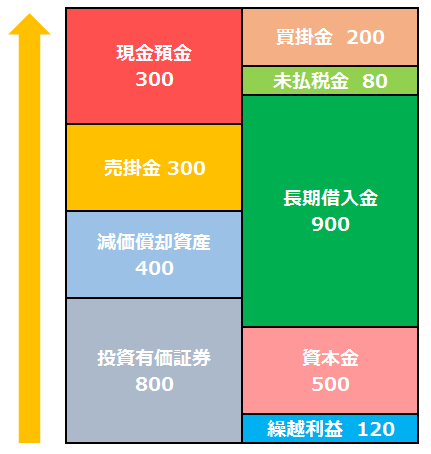

貸借対照表の資産の部はできるだけ下から上にもっていくことが資金繰り改善の近道です。

過去に購入を勧められて上場株式を購入したけど、値下がりしたまま上がらないなんていう場合、たいてい「値下がりしている今売却するともったいないから」とそのまま持っているパターンはよくあります。

損が出るのを承知で思い切って売却して現金に変えてみましょう。

時価が300であれば、売却損は500です。この損は法人の損益計算書で特別損失になります。

つまり、税率が30%だとすると、500×30%=150の法人税を節税できます。

税金としてお金の流出を抑えることができます。

さらに300の現金が入ってくるので、この300をそのまま預金として置いておくのではなく、借入金を一部返済しましょう。

貸借対照表の総資産が少なくなり、メタボがその分解消されます。

借入金の利息の削減もでき、ここでもお金の流出を抑えることができます。

売却損がでたおかげで利益がマイナスになるなら、翌期の中間納付もしなくていいかもしれません。

売却損はお金の流出がないので、資金的には痛くもかゆくもないです。むしろお金が売却代金として入ってきます。

資金繰りをよくしたいなら、貸借対照表のチェックは定期的にしておきましょう。

思わぬところでお金が生まれてくるかもしれません。

【編集後記】

昨日は午前中は仕事をし、午後からオフ。夕方から長男(1)と2人で久しぶりにスーパー銭湯へ。長男(1)は銭湯デビューで初めての光景に不思議そうにキョロキョロ周りを見てました。(^^;