不動産を売却したら代金の決済と不動産の引渡しをします。

このときに忘れないで頂きたいのが、「固定資産税精算金」です。

固定資産税精算金とは

固定資産税精算金。

あまり聞き慣れないかもしれません。

不動産取引をした場合には、たいていの場合にはやりとりする固定資産税の負担の精算です。

もう少し具体的に。

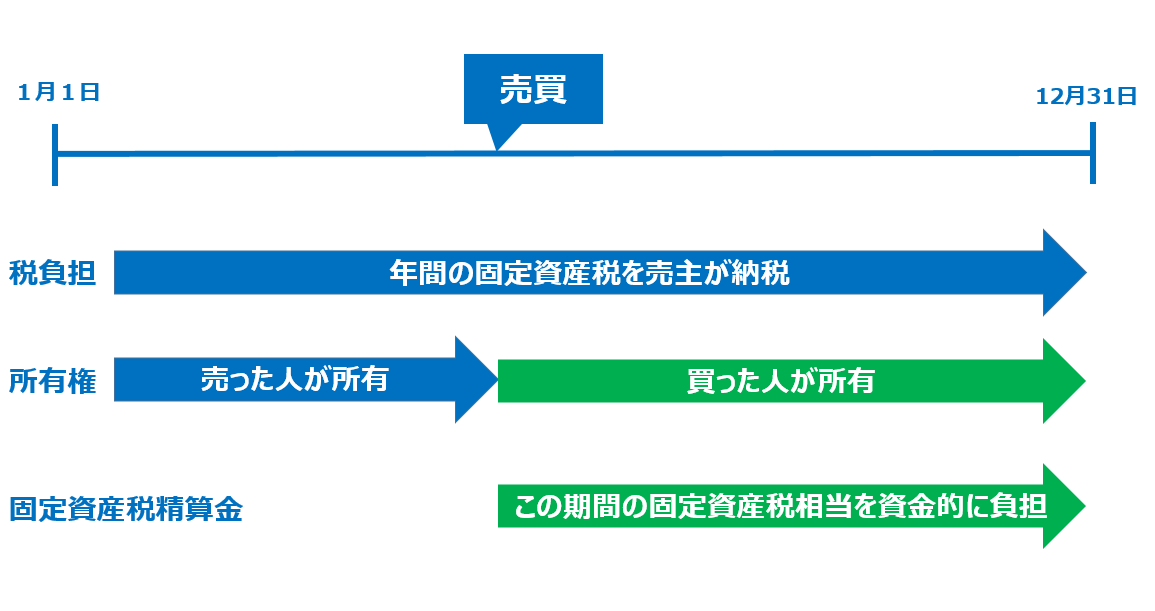

まず、固定資産税はその年の1月1日時点で所有している土地や建物といった不動産について課税される税金です。

つまり1月1日時点で土地や建物を所有していれば、その所有者が1年分の固定資産税を負担することになります。

なので、もし年の途中に売買をした場合には、売った人は年間分の固定資産税を負担し、途中で購入した人は、その年に所有している期間があるのに、固定資産税をまったく負担しないということになってしまいます。

なので、この不公平感を解消するのに不動産取引では慣習として、「せめて資金の精算だけしておこうよ。」ということで買った人から売った人にお金が支払われます。これが「固定資産税精算金」です。

法律で決まったものではなく、あくまで慣習です。

一応、私が見てきた事例では、ほとんどこの固定資産税精算金がやり取りされています。

固定資産税精算金 税金の計算ではどうするのか

この固定資産税精算金は税金の計算ではどう取り扱われるのかは知っておきましょう。

固定資産税の税金そのものは、売買年の分は原則どおり、売った人が負担することになります。

途中で所有者が変わったからといって、イチイチ課税をし直すようなことはしません。

ということで固定資産税精算金は、税金ではなく、あくまで資金的にお互いができるだけ公平になるように精算される売買代金の上乗せという扱いです。

買った方からしてみたら、購入代金の上乗せですね。

売った方の取扱い

土地や建物などの不動産を売ったら、その年の確定申告には、この「固定資産税精算金」を忘れずに収入として計上しましょう。

収入に含めないと、申告漏れを税務署から指摘されるかもしれません。

買った方の取扱い

土地や建物を買ったら、固定資産税精算金は、土地や建物の取得価額(取得費)になります。

租税公課として経費にすることはできません。

消費税の納税義務がある場合は・・・

売った方に消費税の納税義務がある場合、消費税の申告にも注意しましょう。

売買代金を消費税の計算に含める必要があります。(個人の場合には、事業で使っている不動産に限定されます。)

土地は非課税売上高として、建物は課税売上高として区分する必要があります。

つまり、建物の売却には消費税が課税されるということです。

土地と建物の固定資産税精算金も同様に土地の分は非課税売上高として、建物の分は課税売上高として消費税の計算に含めましょう。

購入した場合には、土地の購入は非課税仕入として、建物の購入は課税仕入として区分しましょう。

固定資産税精算金も消費税の取扱いが異なるため、土地の分と建物の分を区分して記帳すべきです。

建物の固定資産税精算金は、課税仕入になり、売上にかかる消費税から控除できます。(原則課税の場合)

この固定資産税精算金に関する裁判例もたくさんありますし、税務調査でもチェックされることがあります。

不動産の売買があったら、固定資産税精算金を含めることを忘れずに。

【編集後記】

昨日は1日税理士会の研修に参加しました。関根稔先生の研修、すごく勉強になりました。研修中も書籍の宣伝があり(笑)、思わず購入しました。

税理士のための百箇条は特に税理士や税理士受験生にもオススメの1冊です。