書籍を読むとよく借入金の返済原資はキャッシュフローを表す「税引後利益+減価償却費」であると記載されているのを目にします。

西尾市の環境保全課を訪問。隣には市民プールが、泳ぎたい…

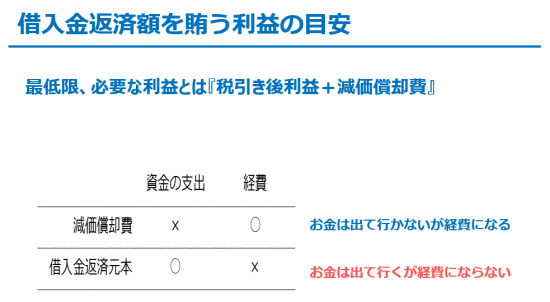

税引後利益+減価償却費はあくまで簡易計算

私もこの業界に足を踏み入れて会計の書籍で勉強しているときにこの疑問にぶつかりました。

『どうして、税引後利益+減価償却費がキャッシュフローを意味するんだろ?』

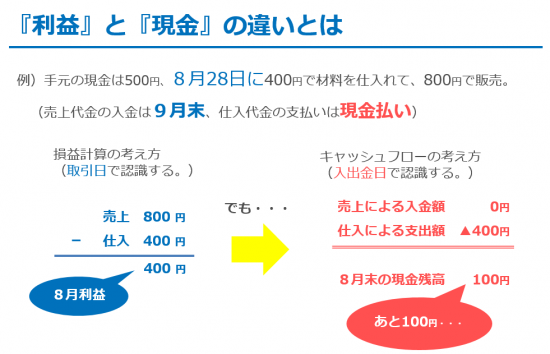

『税引後利益は取引した日で売上や費用を認識する発生主義で算定された利益、現金商売でなければ利益=現金にならないけど??』

厳密には、この税引後利益に資産や負債の増加額、減少額などを加味しないと正しいキャッシュフローは算定されません。

借入金の返済財源である利益に、費用のうち、お金が出て行かない減価償却費を足し戻しすることで簡便的にキャッシュフローを算定する、いわば理論値です。

実はこの簡便的な指標はいろいろな場面で使われています。

例えば銀行格付では、キャッシュフロー額を「営業利益+減価償却費」とし、他では廃棄物処理業の免許更新の際の判断基準で「経常利益+減価償却費」を使ったりします。また、ソフトバンクなど上場企業も使用するEBITDAという指標も「税引前利益(または経常利益、営業利益など)+減価償却費」で計算されます。

使う利益は違いますが、「○○利益+減価償却費」をキャッシュフローとする考え方は同様です。

貸借対照表から税引後利益の必要性を探る

「税金を支払わないと借入金の返済はできない」と言われます。これはなぜでしょうか?

貸借対照表から考えてみたいと思います。

減価償却費は「お金は出て行かないけど、経費になる」ものです。

借入金の元本は「お金が出て行くけど、経費にならない」ものです。

両者は相対の関係です。この関係を理解してバランスを取ることが結構大事です。

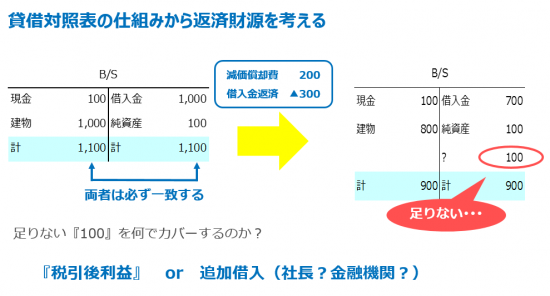

貸借対照表は借方(左側)と貸方(右側)の金額合計は必ず一致します。建物を購入した場合に建物は法定耐用年数によって毎期減価償却により費用計上をしていきます。

通常は建物は材質等により22年とか47年、50年などの期間で減価償却されますが、わかりやすくするために数字は簡便化します。(期間については考慮外とします。)

減価償却により200が費用計上されたとすると、建物の帳簿価額は200減少し800となり、左側(借方)合計は900となります。

借入金1,000についても返済をしていかなければいけません。300を返済したとすると、借入金残高は700となります。借りた時点での純資産は100でしたね。

そうすると 700(借入金)+100(純資産)=800 で左側(借方)と金額が一致するには100不足するのです。

これは減価償却による左側(借方)の金額の減少と借入金の返済による右側(貸方)金額の減少のスピードが違うために起きるのです。

でも必ず左側(借方)と貸方(右側)の金額は一致するので、貸方(右側)で何かにより100の金額が増えることになります。

想定できるのは金融機関からの追加の融資や役員からの借入金、そして税引後利益です。

借入金での調達はまた毎年の返済額が増加してしまうことになるため、やはり税引後利益で返済原資をつくりたいものです。

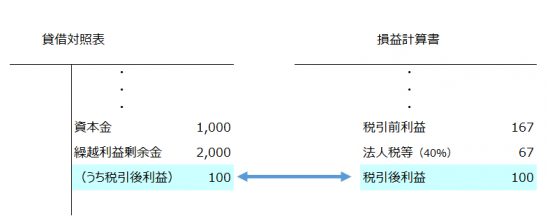

税引後利益は損益計算書で一番下に表示される金額です。貸借対照表と、損益計算書の税引後利益は同額で計上され、この税引後利益でつながっています。損益計算書の毎期の税引後利益が貸借対照表に積み上がっていくイメージです。

税引後利益100を貸借対照表に持ってくるには、損益計算書で税引後利益100を出す必要がありますし、当然その前で法人税等が課税されることになります。

ということは法人税率を40%とすると、逆算で税引前利益で返済のためには最低でも167必要ということになります。

税金を払わないと返済ができないというのはこういうところから理論づけられているものです。

キャッシュフローにしても、税引後利益で返済するというのも厳密に言うと他の要素もあるかもしれませんが、会計の思考で「ざっくり判断」をする場合には押さえておきたい内容です。

下記はこの辺りの考え方が勉強できる本です。私も過去に読んでよかった本です。1つのことを理解するには同じような種類の本を数冊読むのが効率がいいです。

【編集後記】

昨日、相続の土地評価の件で西尾市環境保全課へ。お客様訪問した後、事務所で相続税の申告書作成業務

お客様もマスクをしていて季節の変わり目、風邪には注意ですね。