貸借対照表の資産に何があるのかというのはチェックすべきポイントです。

お金が増えたか減ったのかとともに、見ておきたいところです。

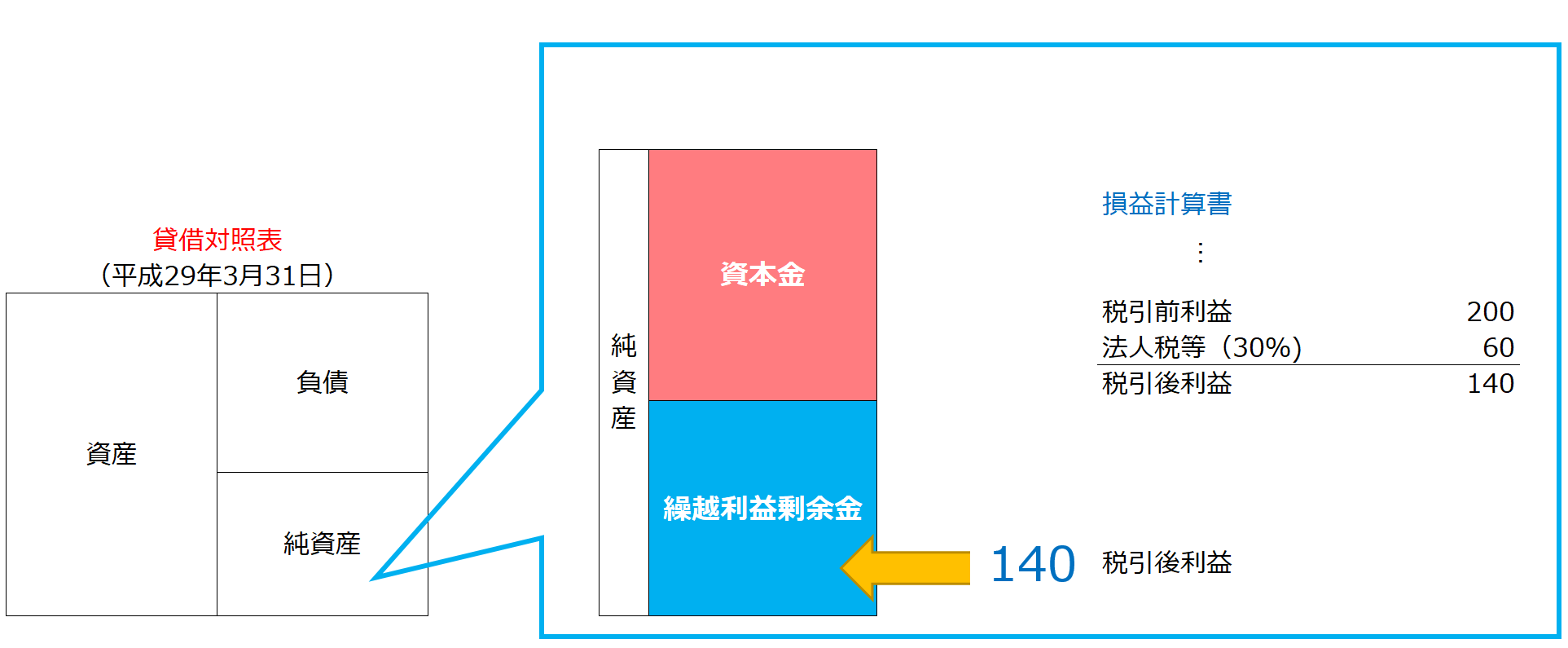

利益によって増えた現金を何に変えるのか?

事業を継続するためにはお金が必要です。

お金がなければ、PCなどモノに投資をしたり、借入金を返済したり、経費を支払うことができなくなるからです。

お金を増やすためには、利益を出すことが必要です。

利益を出して、税金の精算をしたあとの税引後利益(上の表でいうと140)が貸借対照表の純資産に加算されることになり、左の箱と右の箱の背の高さは必ず一緒になることから、資産が増えるか、もしくは負債が減るといった動きになります。

わかりやすくするために資産が増えるといった動きに限定した場合、商品を仕入れたり、設備を購入したり、不動産を購入したり、株式を購入すれば、それぞれの資産科目で表示されます。

何も購入をしなければ、現金が残る、ざっくり言えばそういうことです。

資産の科目は本当にお金に変わるもの?

資産には流動資産と固定資産があります。

流動資産は1年以内に現金化されるもの、固定資産は1年を超えて現金化されるもの。

1年以内に現金化される流動資産>1年以内にお金が出ていく流動負債。

1年を超えて現金化される固定資産を1年超で返済する固定負債と返済の必要がない自分のお金「純資産」で調達するというのが、資金繰りを考慮した貸借対照表の構造です。

これが基本的な考え方なのですが、流動資産>流動負債の状態になっていても、本当に資金繰りに問題がないかどうかは中身を見ないと正しくはわかりません。

つまり資産の内訳、中身は何なのか?ということ。

例えばこんなものがあります。

・売掛金や受取手形で未回収で滞留しているものがある

・在庫でもう主力商品でないものが在庫のまま眠っている

流動資産の金額を構成しているものの、フタを開けてみたらこういったものだったという場合は要注意。

売掛金はできるだけ早く回収してキッチリお金に変える、滞留在庫は多少安く売ってもお金に変えるということをしなければ、いつまでたってもお金に変わらず、最終的には費用処理をする結末を迎えることになります。

そうならないようにお金に少しでも早く変えるということを意識しておくことが必要です。

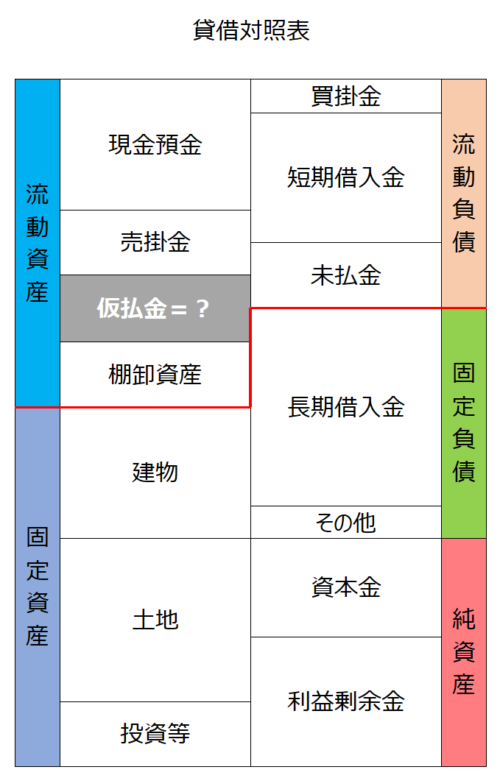

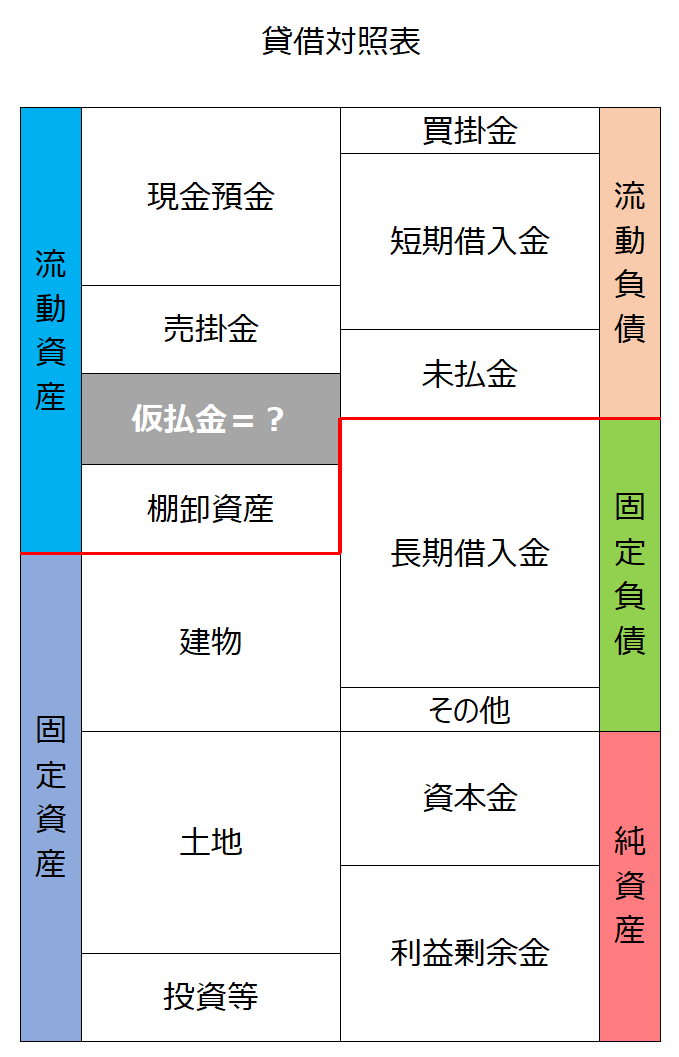

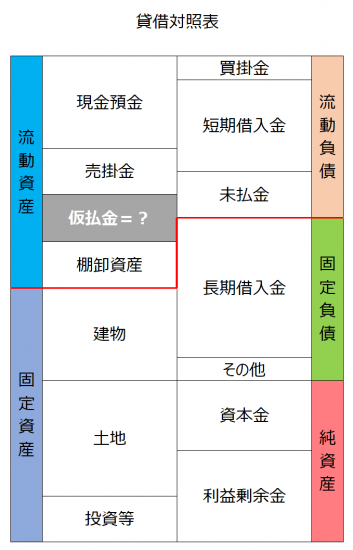

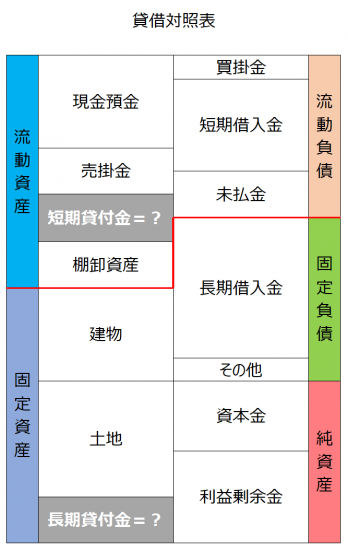

貸借対照表に表示させたくない2つの科目

資産の科目ではあるものの、できるだけ貸借対照表に表示させたくないという科目もあります。

「仮払金」と「貸付金」がそれです。

仮払金

まさに仮の科目です。その実態は不明なことも多く。

何に使ったか言えない取引をして、とりあえずの置き場所として「仮払金にしとこう。」としているかもしれません。

とくに銀行から融資を受けたいという会社は、仮払金が表示されていると、まずマークされるでしょう。

「これってお金に変わる価値のある科目なのか?」と。

流動資産で表示されていても、お金の価値はまったくないものとみられてしまいます。

貸付金

会社が貸しているお金ということ。その相手先は役員であることが多いです。

流動資産で短期貸付金で表示されていても、固定資産で長期貸付金で表示されていても同じこと。

「そのお金は本当に返してもらえるの?」と、

さらに大きな金額になっていれば、たとえ返済実績があっても「本当に返しきれるの?」と疑われることに。

融資を受けたくても、「貸してもすぐに社長の個人的なことに使うんでしょ?」ときっと銀行は思うことでしょう。

資産に計上されていても、お金に変わる価値はないと見られても仕方がないです。

こうならないためには、貸借対照表の科目の内容をチェックする、できるだけ換金性がある科目にしておくといったことが大事です。

貸借対照表の科目がお金に変わりやすいような貸借対照表を作りましょう。

こういったものでまずはイメージ図にしてみるのもいいです。

【編集後記】

昨日は法人の月次処理。相続税の申告の処理をしていました。まだわからないことがあるものの、Macの操作にも少しずつ慣れてきました。接続ポートがThunderbolt3(USB-c)というのがちょっと慣れませんが。^^;