小規模企業共済を年の途中で増額。

そんな場合には掛金としていくら払ったかを把握しておきましょう。

小規模企業共済は節税になる

小規模企業共済を掛けると、個人の所得税や住民税の節税になります。

特に法人の役員の場合には、自分の役員報酬を増額して、法人税を節税し、役員報酬が増えることによる個人の所得を、この小規模企業共済を掛けて、課税所得を下げることで節税するというのがセオリー。

そのため、節税対策として最も使われる商品の1つでしょう。

そして、その小規模企業共済の加入タイミングは年末付近が多いです。

年末近くになると、所得もどの位になるか予想もしやすく、合理的に掛け金をいくらにすればいいかのおおよその金額がわかるからです。

ただ、節税の代わりに出ていくものもあります。

それは現金です。

より効果的に節税をしようと思えば、小規模企業共済の掛金を払うことになり、その分のお金が一時的に出ていくことに。

税率30%の人が小規模企業共済の掛金を5万円で年払いすると、60万円(5万円✕12ヶ月)×30%=18万円の所得税と住民税の節税ができますが、現金は60万円がいったん手元から出ていきます。

なので、何がなんでも節税!となってしまうと、手元のお金が必要以上に減ってしまいます。生活費を脅かさない余裕資金の範囲内でバランス良く掛けるのがいいでしょう。

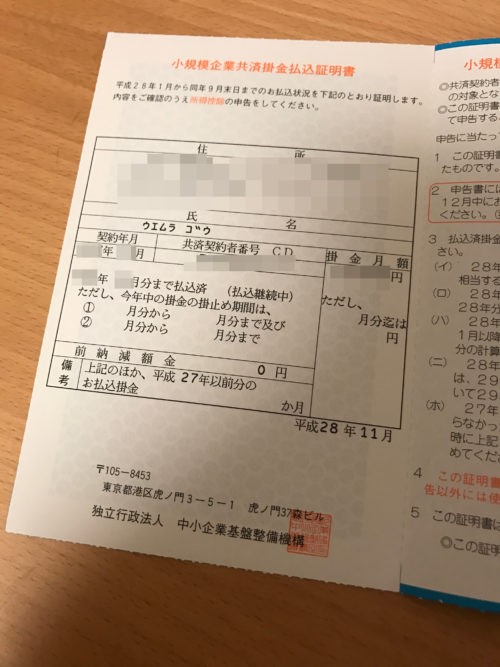

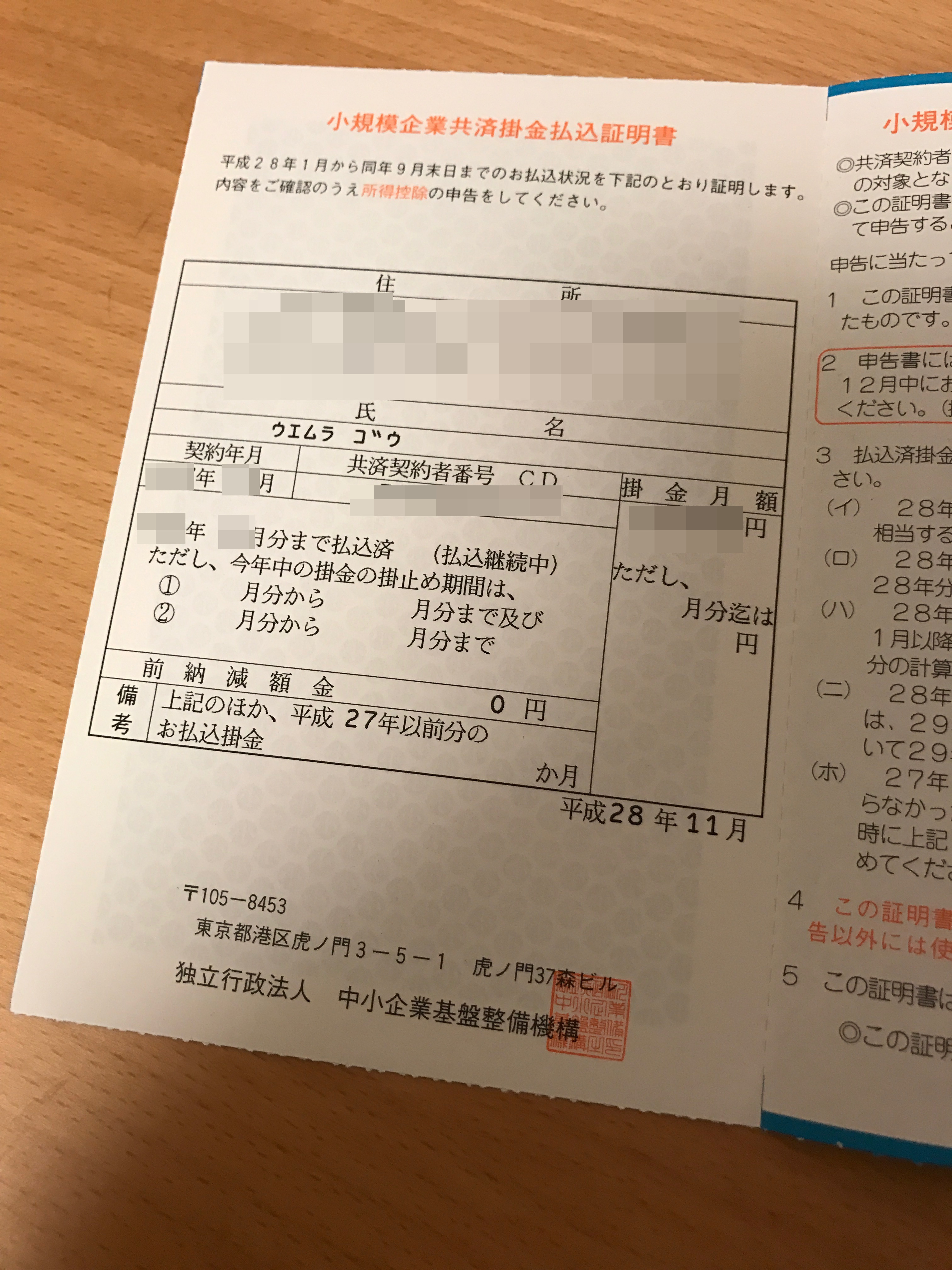

掛金払込証明書がわかりにくい

小規模企業共済に加入すると、年末調整や確定申告書用に小規模企業共済の掛金払込証明書が届きます。

この掛金払込証明書がわかりにくいのです。

・ 掛金月額だけの表示で生命保険料控除証明書のように控除対象額がいくらなのか表示がない。(確定拠出年金の場合にはもう少しわかりやすい)

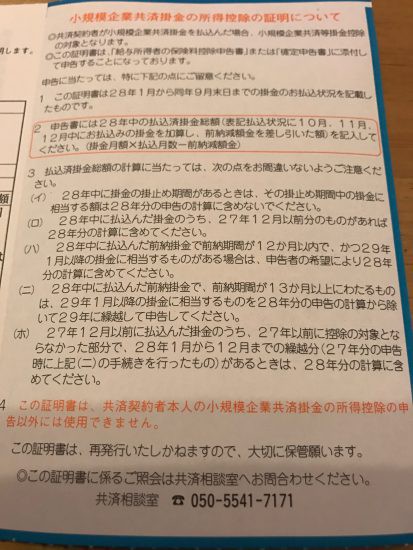

・ 前年の12月に年払い(例えば平成27年12月分~平成28年11月分まで)をしていても、この証明書だけ見るとその情報はわからない。

なので、前年に年払いをしていても証明書だけ見ていると、普通に控除額を月額✕12で計算しかねません。

掛金を増額した場合は支払った金額だけを控除額にすればいい

掛け金を増額した場合には、払込証明書では正しい金額がわかりません。

払込証明書が届くのは、10月~11月頃。

その後に掛金を増額しても当然反映はされていません。支払った金額をしっかり把握しておきましょう。

領収書があれば、それを控除証明書の代わりにします。

領収書は間違いなく払った金額を証明するものになります。また増額した場合や年末付近で加入した場合の小規模企業共済掛金控除の添付書類にもなり得ます。

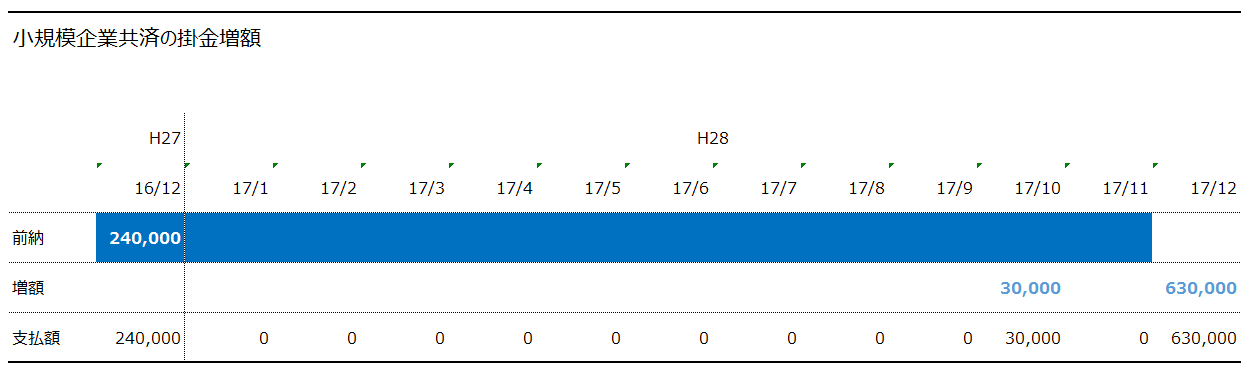

平成27年の12月に月額2万円で年払いした場合で、平成28年の10月から2万円→5万円に増額した場合、払込証明書で届いたものは、実はそのほとんどが平成27年中に年払いしたものだったりします。

まぁ、払込証明書のハガキにも色々説明がありますが、どれも金額を把握する決定打にはなりません。

その後に増額して支払った金額が平成28年分の小規模企業共済掛金控除の対象になるのです。

例えば平成28年10月であれば、もともと平成27年12月に年払いした部分の2万円に追加で支払った3万円、

そして11月分の差額3万円と12月に年払いで口座振替される5万円×12ヶ月の合計63万円の合計66万円が平成28年分の小規模企業共済掛金控除の対象金額です。

小規模企業共済掛金控除は、本人がその年に支払った金額が控除対象になります。

払込証明書だけをもって自分で確定申告したり、払込証明書を税理士に渡すだけでは正しい控除対象額を適用できるかどうかわかりません。

だからこそ、正しく節税するためにも、自分でいくら支払ったかをキチンと把握しておくようにしましょう。

【編集後記】

昨日は1日オフ。コストコに行き、食材の他にメガネを購入。メガネは軽く快適そのものです。