平成29年度税制改正大綱が発表されました。

世間でも注目されていた配偶者控除はどうなったのか。変更は平成30年分の所得税からになります。

配偶者控除の変わった点

配偶者が年収103万円(合計所得金額38万円)以下で働いていれば、配偶者に所得税はかからず、本人(夫)が配偶者控除を適用できます。

おそらく世の中でも多くの人が気にしているラインでしょう。

ただ103万円を超えてもすぐに本人が増税となるわけではなく、配偶者の場合には配偶者特別控除が用意されています。

扶養控除は合計所得金額38万円を超えると適用できなくなります。

そのあたりの内容はコチラの記事を見て頂ければ。

世の中の女性はこの103万円をできるだけ超えないようにして働いているのが現状です。

で、国はこの103万円のラインを気にせずに女性も活躍できるようにと、今回の税制改正大綱でこのラインを変えています。

夫婦控除など色々検討されましたが、最終的に落ち着いたのが次のようなものです。

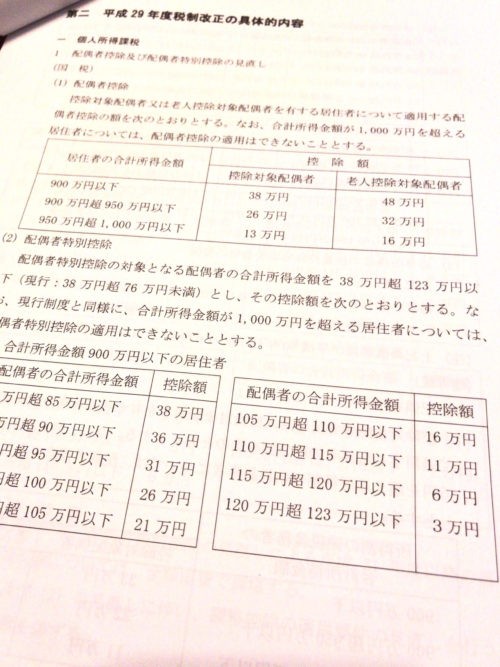

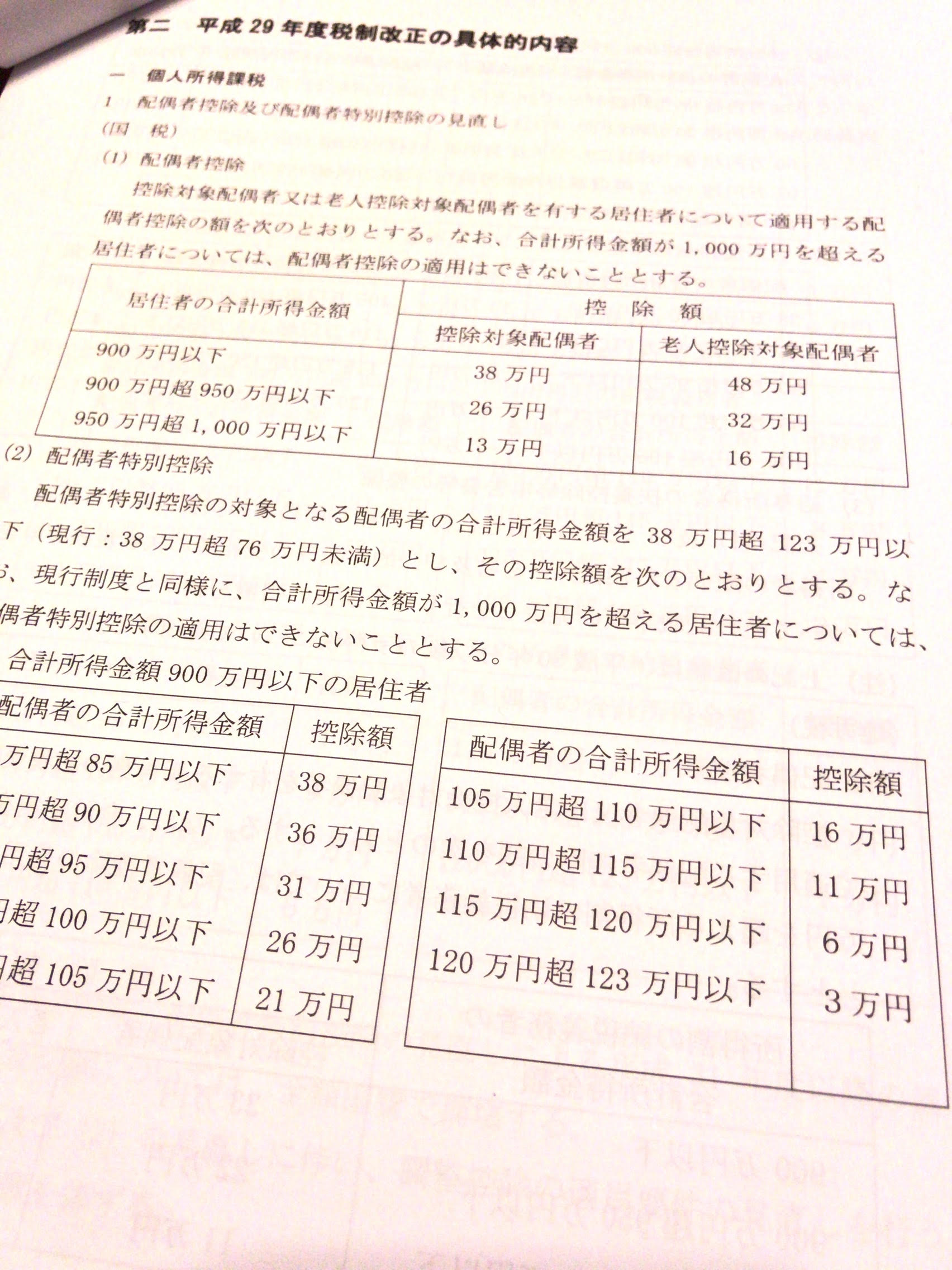

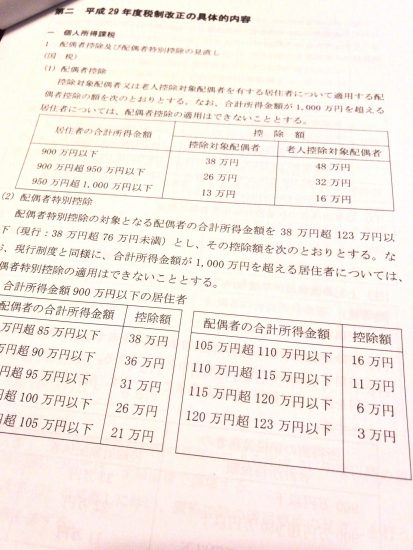

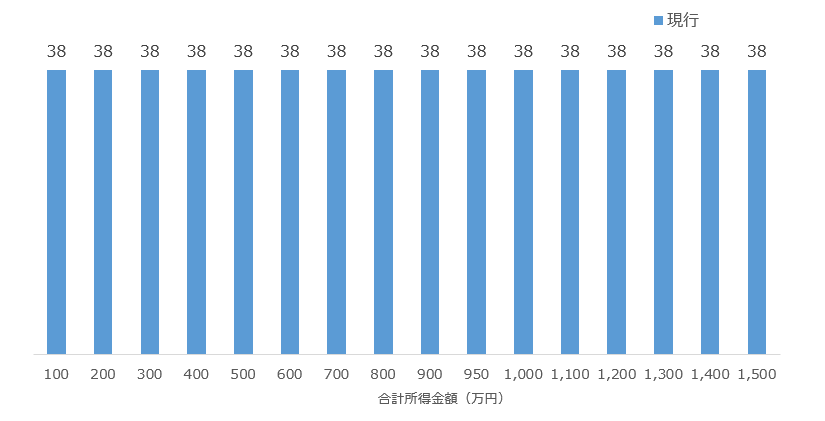

まず、現行の配偶者控除は配偶者の合計所得金額が38万円(給与収入の場合103万円)以下であれば、本人(夫)の所得に関係なく適用できました。

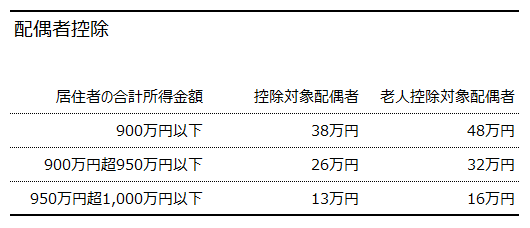

そして、今回の改正では本人の所得に制限が入ることになりました。

具体的にはこんな感じです。

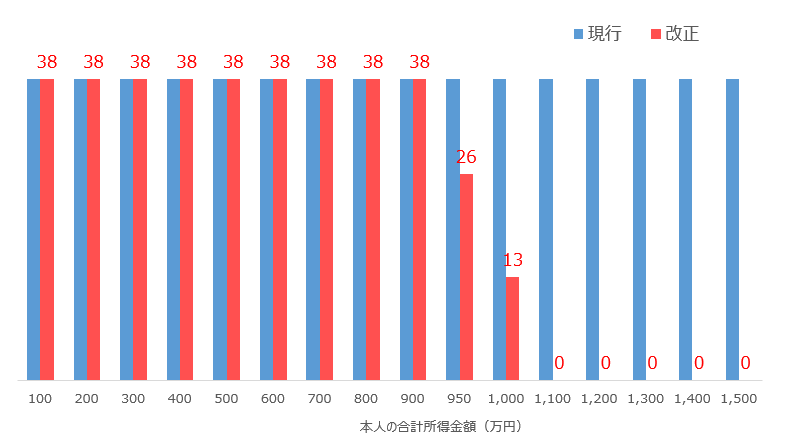

表で見てもイマイチわかりにくいとは思うので、先程の現行のものと重ね合わせてみます。

こうするとなんとなく見えてくるのではないでしょうか。

本人の合計所得金額が900万円までの場合はこれまでと変更はないのですが、900万円を超えると配偶者控除は26万円に下がり、さらに950万円を超えると13万円に下がります。

そして、合計所得金額が1,000万円を超えると配偶者控除はゼロになります。

なので、合計所得金額が900万円を超える人にとっては、配偶者控除は増税となるのがわかります。

合計所得金額900万円は給与収入でいうと約1,120万円、1,000万円は同様に考えると給与収入は1,220万円になります。

目安として参考までに。

配偶者特別控除の変わったこと 正直複雑です

配偶者控除は今回の改正で、本人の合計所得金額1,000万円超の場合には、適用をうけることができなくなるのですが、配偶者特別控除については、現行においても本人の合計所得金額1,000万円超の場合には適用をうけることができません。

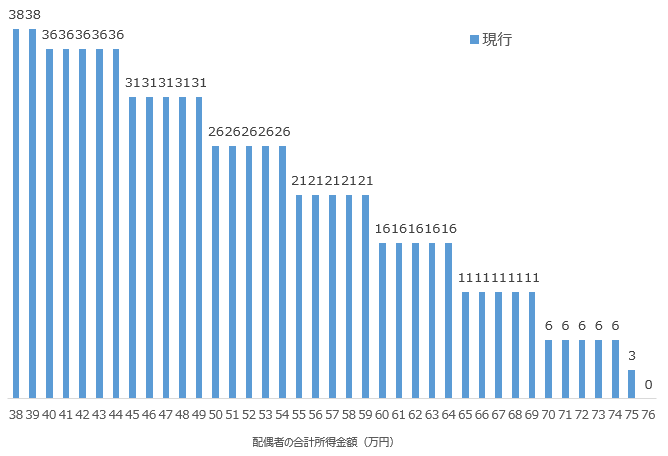

現行では、配偶者の合計所得金額が38万円超から76万円未満(給与収入でいうと103万円超141万円未満)の範囲でこのように段階的に控除をうけることができます。

例えば、配偶者の給与収入が122万円(合計所得金額が57万円)なら配偶者特別控除額は21万円です。

これが改正により、配偶者控除同様、本人の合計所得金額に応じて控除額が変わることになりました。

ラインも先程の配偶者控除と同様に合計所得金額900万円以下、900万円超950万円以下、950万円超1,000万円以下の3つになります。

これはちょっとややこしいので、税額表で見るよりグラフで見てイメージで掴んだほうがいいでしょう。

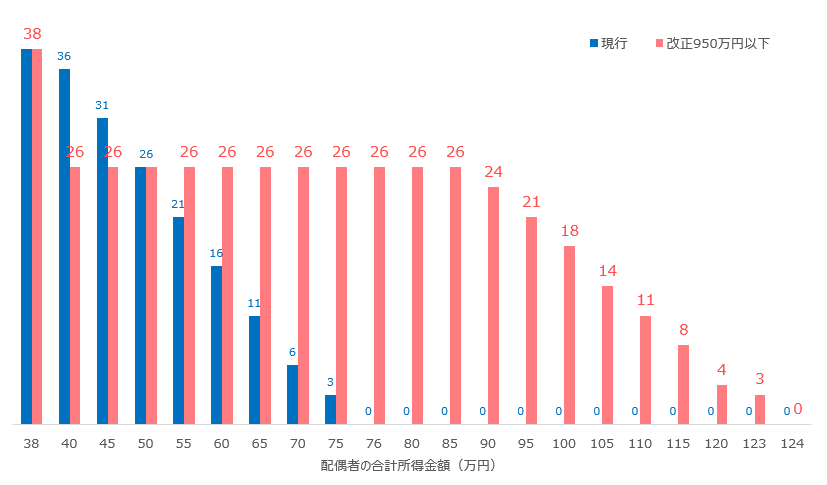

本人の合計所得金額900万円以下

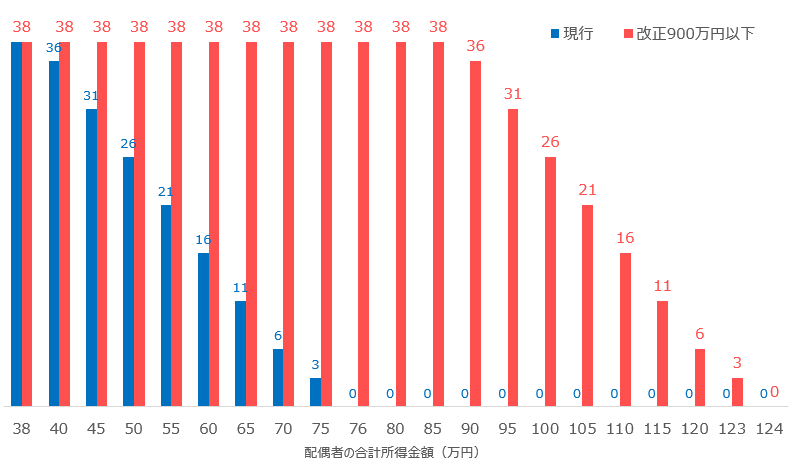

早速、現行と本人の合計所得金額900万円以下の場合を比較してみます。

これまでは給与収入141万円(合計所得金額76万円)未満の配偶者について、段階的に配偶者特別控除が適用できるというものでした。

改正後は給与収入で141万円(合計所得金額76万円)を飛び越えて、150万円(同85万円)以下なら配偶者控除と同額の38万円の控除が認められ、これを超えると段階的に配偶者特別控除額を適用することになります。

グラフをみれば、減税ということになります。

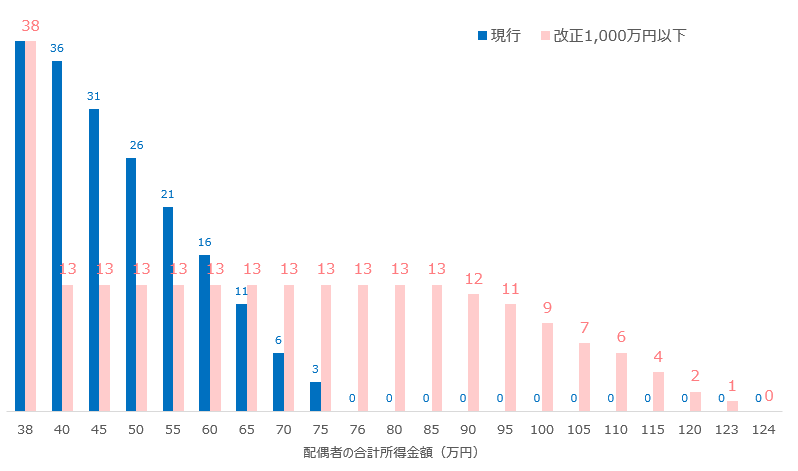

本人の合計所得金額900万円超950万円以下

上記と同様に本人の合計所得金額900万円超950万円以下の場合、ちょっと話が変わります。

給与収入で103万円(合計所得金額38万円)超115万円(同50万円)未満の場合には増税になります。

その後は減税という理解でいいでしょう。

本人の合計所得金額950万円超1,000万円以下

さらに本人の合計所得金額が950万円超1,000万円以下の場合には、給与収入103万円(合計所得金額38万円)超130万円(同65万円)未満までは現行のほうが有利であり、それを超えると改正が有利となります。

こうして見てみると、配偶者特別控除についてはかなり複雑になってしまいます。

私もこのグラフを作っていて、かなり複雑さを感じたわけです。^^;

社会保険の130万円の壁が依然として立ちはだかる

改正されることとなりそうな配偶者控除と配偶者特別控除ですが、これで配偶者が就業時間を抑えなくなるかといえばそれはなかなか難しいでしょう。

今回の変更で配偶者控除に変更が入ります。

しかし、社会保険の130万円の壁は依然として残ったままです。

配偶者特別控除の枠を150万円まで38万円控除にしたところで、130万円の壁がある限り、就業時間は調整されるでしょう。

配偶者が社会保険の被保険者になっても手取りを増やすためには、もう少し働く必要があります。

さらにその社会保険の扶養については、501人以上の会社については106万円に引き下げられています。

また、会社に勤務している場合には配偶者手当もあり、幼児がいると会社に行って働くことの難しさもあります。

税金だけでなく、年金や手当、労働環境まで含めた抜本的な改正をしない限り、就業時間の調整を解消することは難しいんでしょうね。

【編集後記】

この時期になるとクラブワールドカップが開催されます。あの不平等なトーナメント表は気になりますが、番狂わせが起きてしまうことも考えれば仕方ありません。鹿島アントラーズVSレアル・マドリッドの決勝を見てみたいです。