消費税の計算方式が「原則方式」の方に知っておいてほしいことです。

通常の商品売上や役務収益には消費税が課税されますが、土地を売却した場合には消費税は非課税です。

土地を売却するとどんな影響が想定される?

遊休土地を処分してキャッシュを得るために土地を売却したりする場合があります。

土地の売却は非課税売上になります。

消費税を原則方式で計算する場合には「課税売上割合」をつかいます。

土地を売却した場合には非課税売上が大きくなるため、分母がおおきくなり課税売上割合は大きく下がる可能性があります。

課税売上割合が下がり、95%未満で割合が下がるほど、売上の消費税額から控除できる消費税が減ってしまい、毎年に比べて納税額が大きくなってしまうことになります。

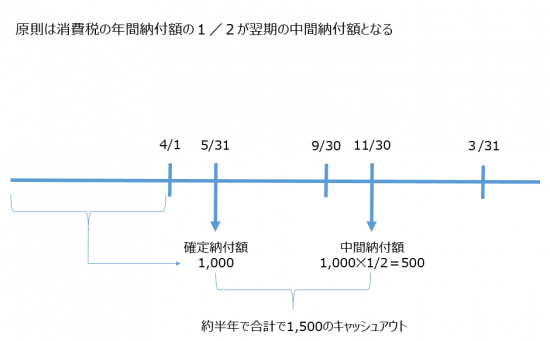

その年の消費税の納税額が増えてしまうと、さらにその翌年の中間申告による納税額にも影響してしまいます。(下記は3月決算の会社の場合。年間納税額が大きいと毎月あるいは三ヶ月ごとの中間納付になります。)

確定消費税額を小さくしておけば、中間納付額も少なくなります。

翌年に仮決算などやれることもありますが、キャッシュアウトを抑え、かつ、将来の選択肢を増やすために今、この状況でやれることをやっておきましょう。

たまたま土地を譲渡した場合には「課税売上割合に準ずる割合」の承認を受ける

この割合が95%未満となると消費税の計算上、売上に係る消費税から控除できない消費税が出てきて、結果として事業内容は全く変わってないのに納税額が増えてしまうことになります。

そんな時は「消費税課税売上割合に準ずる割合の適用承認申請書」を提出することで事業実態を反映した消費税額で計算することができます。

消費税の届出書等の書類はそのほとんどが課税期間の開始前に提出しなければならないのですが、(ここが消費税の難しいところです。)

「安心してください。」

この「消費税課税売上割合に準ずる割合の適用承認申請書」については、承認を受けた日の属する課税期間以後の課税期間から適用することができるのです。

具体的には、土地の譲渡がたまたま単発のものであり、土地の譲渡がなかったとした場合には、事業の実態に変動がないと認められる場合には、次の![]() 又は

又は![]() の割合のいずれか低い割合で「課税売上割合に準ずる割合」が認められます。

の割合のいずれか低い割合で「課税売上割合に準ずる割合」が認められます。

![]() 土地の譲渡があった課税期間の前3年に含まれる課税期間の通算課税売上割合

土地の譲渡があった課税期間の前3年に含まれる課税期間の通算課税売上割合

(消費税法施行令第53条第3項《通算課税売上割合の計算方法》に規定する計算方法で計算した割合)

![]() 当該土地の譲渡があった課税期間の前課税期間の課税売上割合

当該土地の譲渡があった課税期間の前課税期間の課税売上割合

これを使えれば、その年たまたま土地を売却して課税売上割合が50%だったのが、上記①か②の低い方の課税売上割合を使えば95%以上であれば、売上の消費税額から控除できる消費税は結果として全額控除できることになります。

翌期までのキャッシュフローを考えた場合にはこれは是非やって欲しいです。

ただし、翌課税期間において「消費税課税売上割合に準ずる割合の不適用届出書」を提出するということになっています。

あとは質疑応答にもありますが、次の要件を満たしていなけれ認めてもらえません。

土地の譲渡がなかったとした場合に、事業の実態に変動がないと認められる場合とは、事業者の営業の実態に変動がなく、かつ、過去3年間で最も高い課税売上割合と最も低い課税売上割合の差が5%以内である場合とします。

あと、不動産業は土地を売ることはたまたまではないので適用不可です。

承認申請書を出してから実際に承認されるまでは1~2ヶ月位かかると考えてください。

承認を受ける期間を考慮しておく必要があるので、決算日間近で提出していては遅いです。

よって、毎月の月次決算もしっかり実施して、土地を売却した段階でざっくり消費税額の計算をするなど、今回の対応をした場合の効果はどのくらいか?などの判断をし、早めに手続をしていくことが大切なのです。

【編集後記】

昨日は所内で相続税申告のための預金分析を実施。相続財産で一番漏れが多いのが現預金です。相続開始日直前に引き出しがないか、過去できるだけ遡って贈与など資金移動の履歴がないか通帳を照会すると色々わかります。相続財産の漏れ防止対策です。