会社は決算月を決めることができます。

事業をする場合に、法人と個人で大きく違う点です。

法人の事業年度は任意で決めることができる

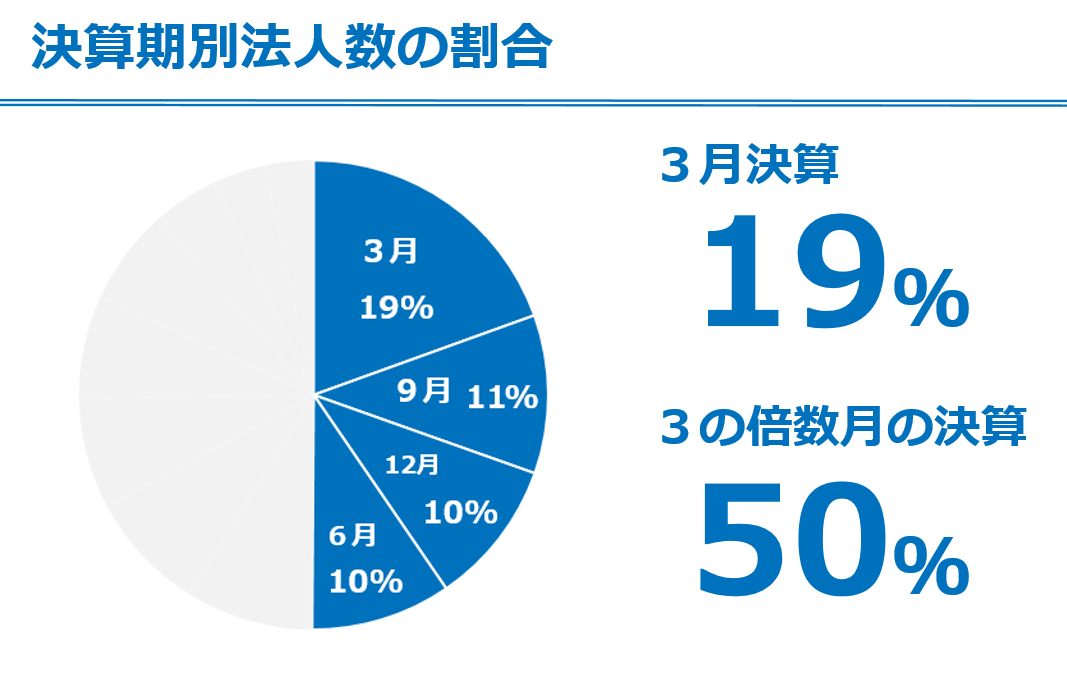

日本の法人の決算期別の法人数の割合をグラフにしてみました。こんな感じです。

(国税庁HP 「統計情報」のデータを加工)

これを見ると3月決算が全体の約2割を占めています。まぁ、上場企業は軒並み3月決算が多いので当たり前といえば当たり前でしょう。

それと3月以外にも9月決算や12月決算、6月決算と3の倍数の月を決算月としている法人で半分を占めています。

でもどうして3月決算なのか、6月決算なのかというところにしっかりとした理由はあるでしょうか。

税理士に顧問をお願いしている場合には、消費税の免税期間が最大になるようなところで事業年度を決めたりということもありますよね。

ただ、事業を何年かやっていると売上が多く上がる月があったり、少なくなる月があったりと設立当初に比べたらビジネスモデルなど変わってきていたりすることも。

こんな場合には、事業年度の変更を検討してみましょう。

どこを決算月とするかによって、お金の残り方も大きく変わってきます。

フリーランスなど個人の場合には、すべての人が1月1日~12月31日です。

自分の都合で変更することができません。

事業年度を好きなように決めることができるのも法人ならではのメリットです。

せっかく会社にしているのですから、資金ができるだけ残るような事業年度にしましょう。

一番売れる(利益の出る)時期を事業年度の期首にしよう

「いつを決算月にすればいいのか」ですが、結論から言うと一番利益の出る月を期首にするのがいいでしょう。

逆に避けたいのは一番利益の出る月を決算月にすることです。

ただ、これを検討するにも毎月の月次決算がしっかりできていないと、より具体的に検討することも、最高の効果も得られません。

月次決算ができていなければ、まずはそこからです。

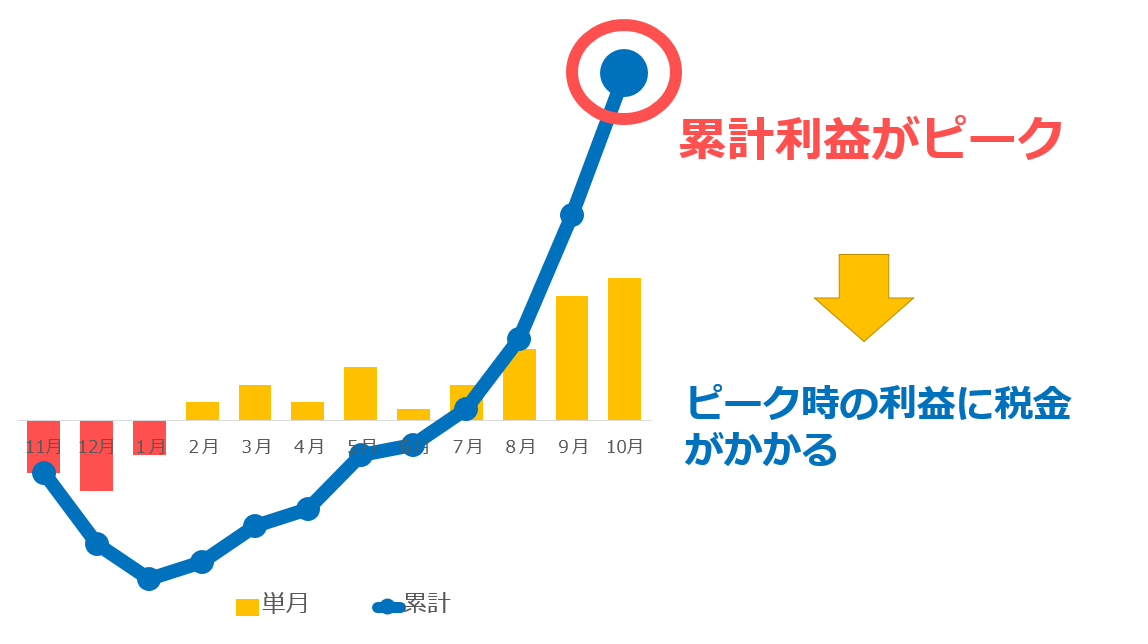

一番利益が大きくなるときが期末の場合

毎月の利益の蓄積がどこで最高にになるのかを考えた場合に、期末が利益が最高になるのであれば、それは避けるべきでしょう。

毎年の動きがだいたい同じだとして、仮にこのグラフのように10月決算の会社の場合、11月から赤字になるのですが、10月の利益が最高のときにブツ切りして税金がかかります。

その後、11月以降の赤字は当然ながら考慮してくれません。

仮に期末に「例年の実績よりも予想以上に利益が出そうだ」となっても、期末までの期間は限られるので、節税対策としてできることも限定的です。

となれば期末後に納税した後の利益しか設備投資にまわすことができません。

逆に業績予想が外れ、例年よりも利益が出ないと見込まれた場合には修正する期間も少なく赤字に転落することもあります。

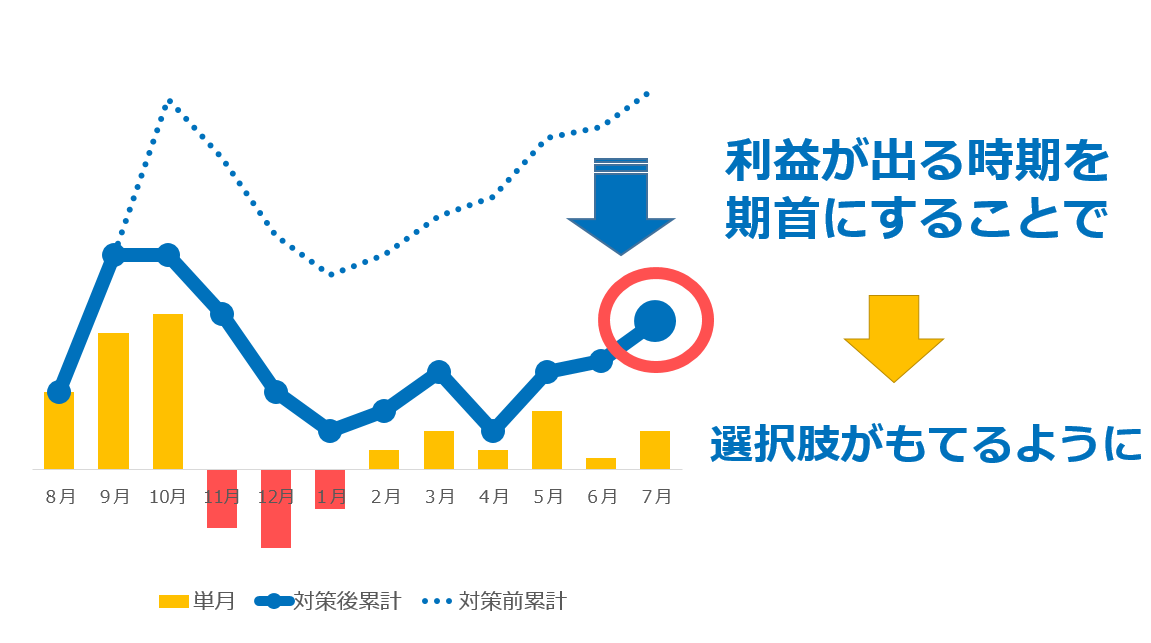

一番利益が大きくなるときが期首の場合

一番利益の出る時期を期首にすれば、毎期のピーク時期の累計利益がどれくらいになるかをある程度把握した上で、期末までにいろいろな判断ができます。

期末までに時間的な余裕があります。役員報酬を改定したり、節税対策を検討することができます。

特に役員報酬は、原則として期首から3ヶ月以内の間しか変更ができないので、これは大きなメリットでしょう。

税引き後の利益でなく、税引き前の利益を再投資にまわすこともできます。その投資による減価償却費も見込めます。

結果として、期末時点の累積利益を下げることができれば、税金としてのキャッシュアウトを抑えることができ、会社にお金を貯めることも可能です。

逆に業績予想が外れ、毎年よりも利益が出ないと見込まれた場合には、期首のうちであれば、役員報酬を減額して利益を出すように修正することもできます。

事業年度の変更手続きは意外なほど簡単 でも注意すべき点も

自分の会社の毎月の利益推移を見て、もし決算期を変更したほうが利益を残せそうだなと思ったら、決算期変更を検討してみましょう。

決算期変更の手続きは、難しくありません。

決算期変更の手続き

臨時株主総会議事録を作成する

臨時株主総会を開催し、決議後に議事録を作成しましょう。議題を定款変更の件として作成しましょう。

定款変更をするには株主総会の特別決議が必要です。

特別決議は株式会社の場合、議決権の半数以上を持つ株主が出席して、議決権株式総数の3分の2以上の賛成によって成立します。

特例有限会社の場合であれば、議決権の4分の3以上の賛成が必要です。

設立時当初の定款とこの議事録を一緒に保管しておくことで、定款変更の手続きとしてはオッケーです。

税務署と都道府県税事務所や市区町村に異動届を提出

事業年度を変更した場合には、管轄の税務署や都道府県税事務所、市区町村に「事業年度を変更しました。」という旨の書類を提出します。なお、事業年度は、登記事項ではないため、法務局などへの手続きは不要です。

税務署 ・・・ 異動届

愛知県 ・・・ 事業年度変更報告書

名古屋市 ・・・ 法人の異動届出書

どの書類にも、株主総会議事録のコピーを添付するのを忘れずに。

事業年度を変更した場合の注意点

事業年度の変更の手続自体は簡単なのですが、注意点があります。

それは、事業年度が1年未満となるため、税務申告の際の計算が少し違います。

難しくなるので、ここで詳細を書くのはやめておきますが、減価償却や交際費の損金算入限度額、消費税の納税義務判定、法人住民税の均等割の扱いが少し違います。

その点は、税理士に相談してみると教えてくれますよ。

【編集後記】

午後からお客様訪問。夜はパソコンでエクセルを触っていましたが、こどもに本を読んでいるうちに一緒に寝てしまいました。就寝時間は21時頃です。^^;