中小企業では経営者などが会社にお金を貸し付けることがあります。

大阪のJR桜ノ宮駅にて

当然会社としては、この借りたお金(役員借入金)を返済しないといけないわけですが、過去の業績は良かったけど、今は業績が厳しいという会社は、経営者が会社にどんどんお金を貸し付け役員借入金は肥大化する傾向にあります。

会社と経営者の関係は表裏一体

会社は黒字でも資金がないと事業を継続することはできません。また、毎年赤字を出していても資金があるうちは事業を継続することができます。

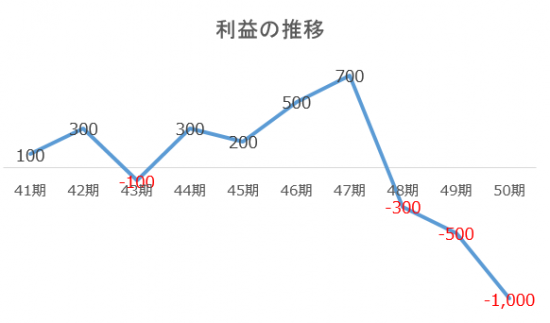

毎期毎期、業績が上がっていく中小企業も中にはありますが、その多くはいろいろな原因で業績は株価のようにブレます。

こういった場合、赤字が出る場合には費用による支出額のほうが売上による入金額より多くなることが一般的です。しかし、金融機関からの借入金の返済は待ったなしです。この場合に返済原資がないため、金融機関から更に追加で融資を受けるか、役員が個人的に会社に融資をして事業資金を増やす、資産を売却してお金をつくるなどといった策が必要となります。

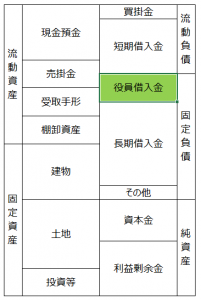

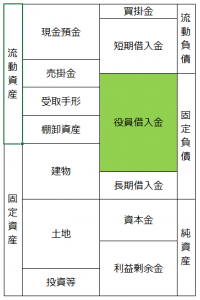

役員から融資を受けるとすると、会社の貸借対照表で負債の部に「役員借入金」が計上されます。

これを続けていくと金融機関の融資を受けなかったとすると、返済で借入金が減ったとしても、役員借入金はどんどん増えていきます。

会社としては資金が回っている状況ですが、このように役員借入金が増えていくとその反対で「注意報」が出ていることに気づかなければいけません。

会社に対する貸付金は相続財産になる

相続税は亡くなった時点で亡くなった方(被相続人)が所有している財産と債務の差額である純財産が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合に課税されます。

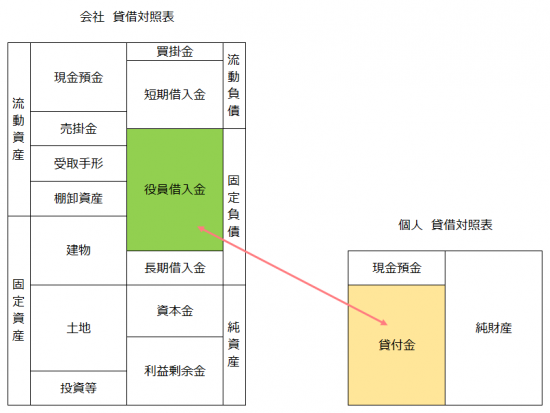

会社にお金を貸すと会社では「役員借入金」が増加していきます。

一方で経営者側では「貸付金」という債権が増えていきます。この「貸付金」は経営者(被相続人)の財産として相続税の課税対象となるのです。

極端な話、他の個人財産は現金100万円しかなくても、貸付金が6,000万円あればそれだけで相続税が課税されることになってしまう可能性があるのです。

ちなみに法定相続人が子ども3人の場合で、財産は現金預金100万円、貸付金6,000万円とし債務がない場合課税される相続税は130万円になります。

(相続税の簡易計算は国税庁のHPでできます。)

資金繰りが厳しい会社の経営者であれば、余裕資金はすべて会社に貸付けしており、130万円を支払うのも厳しいということも考えられます。

相続財産の現金預金を納税資金に充てようと思っても100万円しかないわけです。今度は個人側で30万円の資金調達を迫られます。

換金性がない財産に相続税が課税されることは、できるだけ避けたいものです。中小企業の株についても同じことが言えます。

会社の繰越欠損金を活用して債務免除を検討する

これを回避する策はあります。当面、会社が赤字状態が続いていて(債務超過)だとします。そうなると「繰越欠損金」が結構あると思います。これを使うのです。

個人から会社に内容証明郵便などで「債権放棄通知書」を送付します。

民法第519条

債権者が債務者に対して債務を免除する意思を表示したときは、その債権は、消滅する。

民法によれば債権者の意思表示だけで債務者にて受け入れの意思表示は不要です。

会社側では役員借入金を返済する義務を免除されたということで、その経済的利益を『債務免除益』として収益計上することになります。

この債務免除益の金額が繰越欠損金の範囲内であれば、法人税の課税はされません。更にこの債権放棄により個人の相続財産である貸付金も減少するため、相続税が減少または課税されなくなることになります。

ただし、この欠損金を活用できる期間には限りがあります。

(発生年度により7~9年間 平成30年4月1日以後開始事業年度分より10年間)

なので、繰越欠損金が期限切れになりそうな場合には法人だけでなく、相続のことも考慮して、債権放棄を検討することも必要なのです。

もう1点気をつけないといけないことがあります。それは会社の株価の問題です。

会社の株主が複数人いて、経営者が債務免除益を計上した結果、株価がプラスに転じた場合には、株主間の贈与(経営者から他の株主へ株価が上がった分の贈与)とされ、贈与税が課税される可能性があります。

何よりも顧問税理士に相談するなど事前のシミュレーションをすることが大切です。

こちらの書籍が決算書のことわかりやすく書いてありますので、紹介しておきます。

【編集後記】

昨日は事務所にて顧問先の月次決算処理、昼食はインド料理店でナンカレーを頂きました。