経営をする上では、損益計算書よりも貸借対照表を重視するべきです。

貸借対照表はメタボにならないように作っていく必要があります。そのためにも売掛金の管理は徹底するべきです。

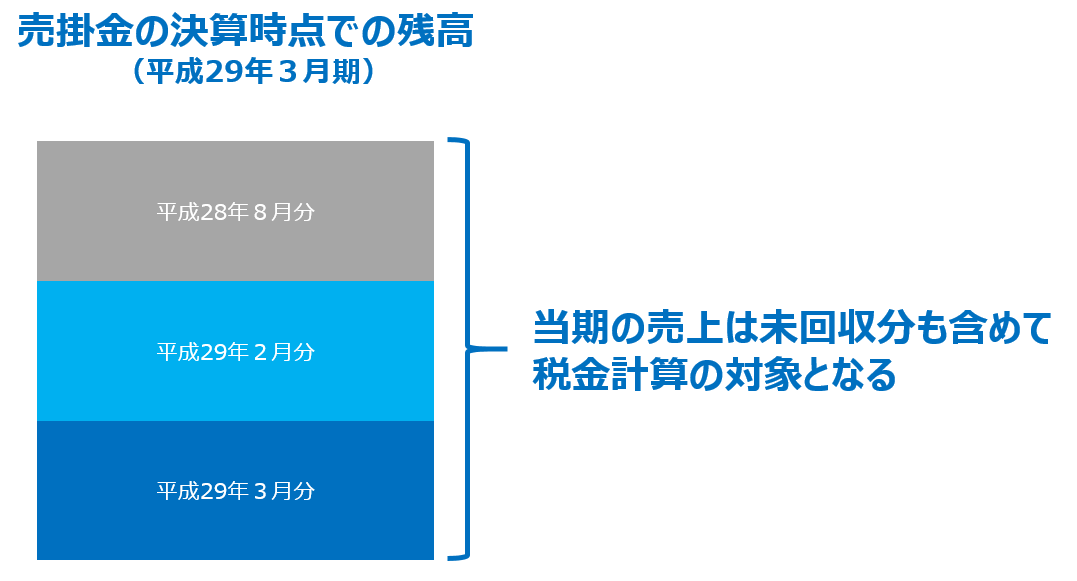

売掛金は入金されるまで気を抜けない

商品売買を事業で行っている場合、会計上は商品を販売したタイミングで売上を計上します。

例えば8月に商品を販売して、9月に入金される場合、未入金分は売掛金とされます。

売掛金 100 / 売上 100

現金預金での入金があれば、売掛金は現金預金に変わります。

現金預金 100 / 売掛金 100

ここで上がった売上も最終的には税金の計算対象になってきます。

早期に回収できずに決算を迎えた場合には、税金を前払いするようなことになってしまいます。

更に手形での入金があると、それを現金化するには、通常の回収よりも確実に遅くなります。

事業は通常、仕入れなどでお金が先に出て行くものです。

入金がなければ、買掛金や人件費の支払いのために、つなぎ資金を用意しなければいけなくなります。

売掛金も古いものが残らないように、上手にお金に循環させていく必要があります。

[blogcard url=”https://www.gou-blog.com/bs-2/”]

貸倒れになるのは絶対に避けたい

ビジネスをする上で、絶対に避けたいのが売上金を回収できず回収不能、つまり貸倒れになってしまうことです。

本来であれば、売掛金を回収して現金預金に変えることができます。

しかし、売掛金が貸倒れになってしまうとお金になる部分は貸倒れになった債権額に比べるとほとんどない、もしくはゼロになってしまいます。

貸倒損失 100 / 売掛金 100

現金預金で回収できるどころか、費用で負担しなければいけなくなります。

現金預金が入ってくれば、新しい商品を購入したり、投資に使ったり、費用の支払いに充てることができます。

しかし、貸倒れになれば、入って来るべきお金が入ってないので、資金不足になり事業収益を増やすことも、設備投資もやりにくくなります。

借入をしてつないだとしても、本来支払わなくてもいい利息を金融機関にも支払う必要がでてきます。

事業にもいい影響はありません。

貸倒れは絶対に避けるべきです。やはり期限が来ても未入金の場合には督促するなどの対応が必要です。

入金はできるだけ早くする 前受金ビジネスをしよう

資金繰りで考えれば、売掛金は現金預金に変えて初めて売上といえます。

しかし、気をつけていても現実的には貸倒れになってしまうこともあるかもしれません。

売掛金を回収できないということは、現金預金として入金できないこと以上に、それまで投下した労務時間など金額に反映されない損失もあります。

なので、貸倒れは絶対に避けるべきですし、売掛金も出来るだけ早期に回収するべきです。

売掛金を早期に回収するのにオススメなのが、前受金をもらうことです。

通常、引渡しをしてから入金してもらうことが多いですが、前もってもらったらダメというルールもありません。

不動産売買でも手付金をもらうし、建設業でも進捗度見合いで前受金をもらうことは慣習となっています。

実際に引渡しまでにコストを伴うのであれば、前受金をもらうことにも理由があります。

前受金をもらうビジネスモデルであれば、万が一にも貸倒れなど回収不能になっても被害は最小限で済みます。

できるだけ早期に入金してもらえるようなビジネスモデルにしましょう。

【編集後記】

昨日は1日オフ 子どもたちとプールに行ってきました。子どもたちと一緒に流れるプールに入ったり、赤ちゃん用のプールに入って楽しんでいる時間が多いです。私も自分で泳ぎますが、持久力が落ちていて、定期的に泳がないととちょっと焦りました。^^;