経理をやるなら月次決算までやって毎月の意味があります。

最低限知っておくべきことはどんなことか?まとめてみました。

毎月決算するのはしんどい?

月次決算。

言葉だけ聞くとちょっと重たそうなイメージもありますが、そんなことはありません。年に1回しか決算をやらないというのでは、経理をする意味の半分以上はないといってもいいでしょう。

月次決算をやる意味は、税金の計算以外にもちゃんとあります。

- 現在地を知る

- 将来を予測する

- 処理の分散

もちろん、法律でやらないといけない、と決められたものではなく、あなたの意思ひとつであるわけです。

でも月次決算はやるべきでしょうね。

一見、毎月決算なんて大変だよと思うかもしれませんが、まとめてやる方がよほど大変ですし、数字を見ていないといろんなこと、判断できません。

かくいう私も数字を見ないといろいろと不安なので、月次決算やっています。

「月次決算やってるよ」という前にチェックしておきたいこと

経理を1ヶ月分終えたら、次のようなことができているか確認してみましょう。

これができてないと月次決算ができたとはいえません。

月次決算のポイント、仕入れや外注費以外の、いわゆる固定費が毎月(だいたい)いくらくらい発生するかを知るといったこともその1つです。

減価償却費や年払い家賃など金額が大きいものがあれば、毎月1/12した金額を計上する

1年間の経費をざっと見ると、金額の大きな経費もあるかと思います。

例えば減価償却費。

決算のときに年間分を計上しているのであれば、この金額を1/12して毎月計上しましょう。

11ヶ月目まで利益が出ていたのに、決算のタイミングで減価償却費を年間分計上していては、「これまでの11ヶ月は何だったんだ??」というハナシになります。

毎月少しずつ計上しておくことで予測も立てやすくなります。

これ以外にも年払いの家賃や保険料、賞与といったものがあれば、同じように毎月均等の金額を月次決算に反映させておきましょう。

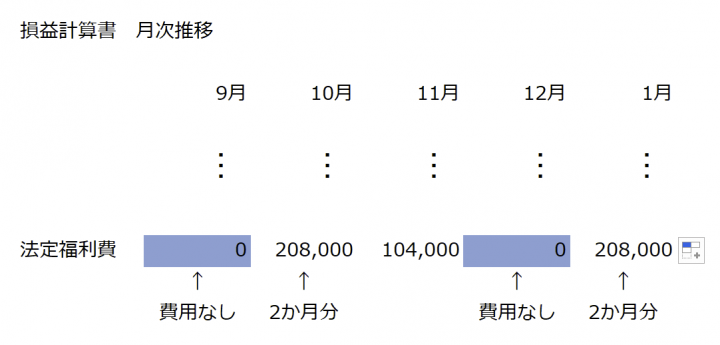

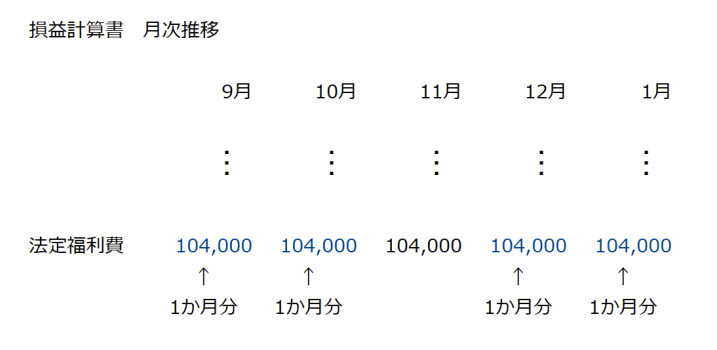

月末が休日で経費がモレたものはないか?

社会保険や月末引落しの経費など。

月末が休日だと、翌月の初めに引落しになります。

こういうケースでは9月や12月にいったん次のように、当月分を仕訳します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 法定福利費 | 104,000 | 未払費用 | 104,000 |

翌月、実際に支払ったときには、費用科目(法定福利費)ではなく、こういった仕訳にします。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 未払費用 | 104,000 | 預金 | 104,000 |

これで毎月に費用計上ができた状態になります。

こういったことをやっていくと、毎月の固定費がざっくり、同じような金額になってきます。

まずはこういったことができているか確認してみましょう。

B/S(貸借対照表)の残高は正しいか?

最後は貸借対照表もチェックしておきます。

貸借対照表はかんたんに言うと、残高を管理できる資料でもあります。

いくら経理をしたといっても、預金残高があっていないとか、売掛金の残高があっていないのでよく見たら、売上の計上モレがあった。

というのでは、いくら数字を活用しようと思っても数字の正確性に欠け、信頼できません。

月次決算は「ざっくり」で把握するものですが、それでもある程度精度が高いものにしておきたいものです。

月次決算ができたらまずチェックしておきたいこと

月次決算では、いろいろ見ておきたい点がありますが、数字を見るのにも慣れは必要です。

まずは次のような点を見ておきましょう。

利益はいくら出ているか?

まずはその月の利益がいくらくらい出ているのか?といった点はチェックしておきます。

入金にかかわるので、「売上がいくらか?」ということばかりに目が行きがちですが、その分経費が多ければ、売上だけを見ることに実はほとんど意味がありません。

売上よりも経費の方が多ければ赤字ですし。

上(売上)よりもむしろ下(利益)の方が大事だということです。

まずは利益がいくらかを知っておく必要があります。

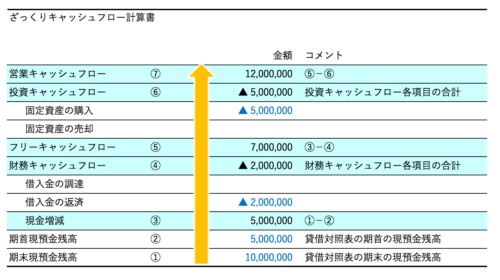

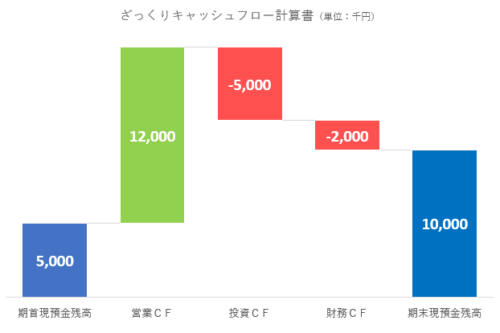

投稿が見つかりません。投稿が見つかりません。お金はいくら増えたか?減ったか?

利益とともにチェックしたいのはお金がいくらあるか?

なぜかといえば、利益があるからと言って、同じだけお金があるとは限らないから。

例えば、借入金の返済。

借入金返済の元本は経費になりませんが、お金は出て行きます。

9月の売上でも入金されるのは10月だったりします。

といった感じで、利益とお金は少しずつズレていくわけです。

まずはお金がいくらあるかを見て、前月より増えたのか?、減ったのか?どうして?といったところもチェックしてみましょう。

年間の見通しがざっくりわかるか?

こういった実績を踏まえて、この先どうなるかを考えてみましょう。

もちろん見直しするところがないかどうかも確認します。

前述したように固定費が毎月いくらかかっているかはだいたいわかるので、予測もしやすいはずです。

「お金はこの先も問題ないか?調達しなくても大丈夫か?」

「利益はどのくらいになるか?税金はどのくらい払うか?」

といったこの先どうなるかを考えるには、根拠も必要。

この根拠として、過去の実績を活用していくわけです。

ということで。現在地を知って、「これからどうするか?」を考えるには、この月次決算をすることは欠かせません。

経理を単なる集計で終わらせないためにも、まずは月次決算を始めてみましょう。

【編集後記】

昨日は相続税の申告書作成と会社の決算を。夕方に長男(3)と一緒に耳鼻科へ。小さい子どもの耳そうじ、素人がやりすぎると、鼓膜が破れたり、傷つきやすいから積極的に自分がやらずに耳鼻科で見てもらえばいいんだとか。妻は知っていましたがわたしは初耳。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

iLovePDF

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)