貸借対照表は、わかりにくいというイメージがあります。

貸借対照表わかりにくいで知られる資料だけど・・・

でも、この貸借対照表の見方を知っておくと、現状をより理解することができます。

貸借対照表は読めない書類?

仕事をしていると気になるのは「利益が出ているのか?」

これは損益計算書を見ることでわかります。

売上がいくらあって、仕入がいくらで、その他の経費がいくら。

で、利益がいくらというもの。

利益が出ないとお金が減っていくわけですから、もちろん大事。

損益計算書の現状からシミュレーションすることでわかることもありますし。

もう1つ「自分のお金は増えているか?」とか「無駄な資産はないか?」いうのも見ておきたいところ。

これは損益計算書ではわからなくて、貸借対照表を見る必要があります。(キャッシュフロー計算書もあるけどここでは考慮外)

この貸借対照表を理解できると、なんで資金繰りがキツイのか?なんてこともわかりますし、解決策も検討できます。

それは損益計算書では見えない情報。

貸借対照表を理解して、初めて現状が見えるといっても過言ではないでしょう。

貸借対照表見てもよくわかんないなら カタチから入ってみる

そうはいっても貸借対照表、経営者泣かせの書類であることもわかっています。

見てても正直よくわからないでしょう。

ちなみに私はそうでした。最初、会社に入ったときに「これ見てどうすんの?」、「なにを見たらいいんだ??」と思ったものです。

そういう人には、先ずは形から入ってみませんかというのが今回の提案。

私も何か新しいこやるときは形から入るタイプです。(笑)

Excelでも貸借対照表を作れますし。

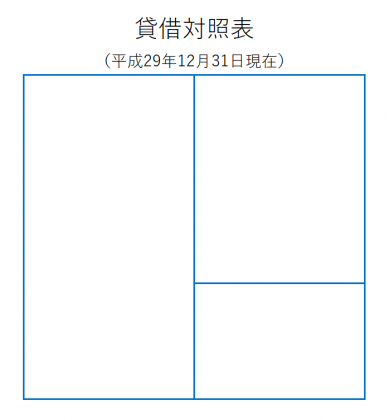

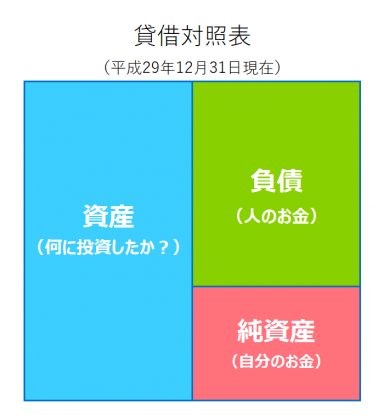

貸借対照表を図にするとこんな姿

貸借対照表を図にしてみると、こんな感じで3つの箱に区分されます。

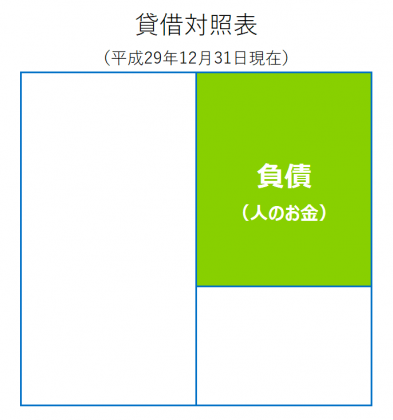

右側は?

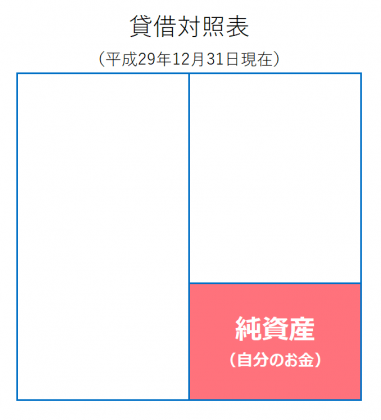

この3つの箱のうち、右側には「自分のお金」を表す純資産、

その純資産の上に表示される、他人のお金を意味する負債。大きく言えば他人からお金を借りているってことですね。

この右側の2つを合わせて、「自分のお金」と「他人から借りたお金」でいくらお金を準備したかを意味しています。

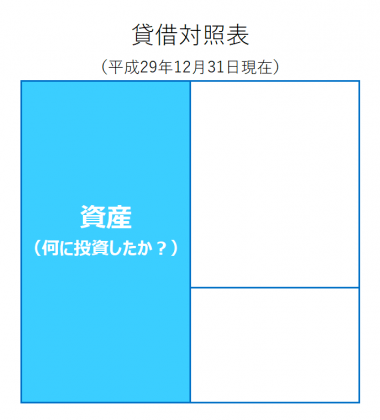

左側は?

そして、この2つのお金で何に投資したか?

その投資した内容の明細を左側の資産で表示します。

全部合わせると

これが貸借対照表の3つの箱のざっくりとしたイメージです。

貸借対照表と言われたら、先ずはこういう形をしていると思っていただければいいです。

貸借対照表のここを押さえておきたい! 3つのポイント

ここでは細かいことは説明しません。基本の「き」だけを説明しておきます。

じゃあ、貸借対照表の押さえておきたいポイントをいくつか見てみましょう。

ポイントはこの3つです。

- 左側と右側は必ず同じ高さになる

- 損益計算書とつながっている

- 背が高ければいいってもんじゃない

じゃあ、順番に見てみましょう。

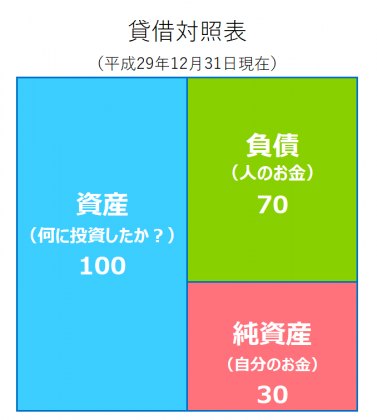

① 左側と右側は必ず同じ高さになる

左側というのは「資産」、そして右側というのは「負債」と「純資産」。

この両方の合計額が必ず一致するということ。

左側が資産100、そして右側が負債70と純資産30。

こんな感じで、貸借対照表は「常に左側と右側の合計が一致する」というルールになっています。

② 損益計算書とつながっている

損益計算書と貸借対照表はつながっているのです。

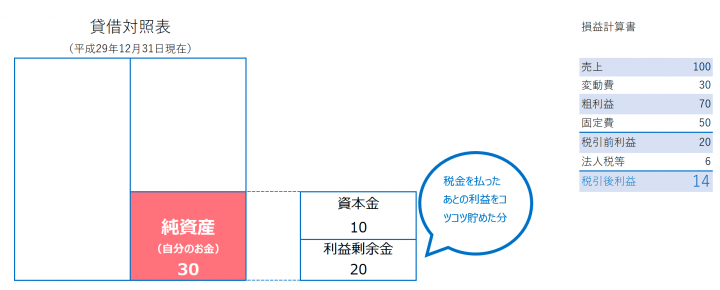

どこでかというと、貸借対照表の純資産。

この純資産の内訳をみると、資本金と利益剰余金の2つがある。(本当はもっとあるけど)

資本金というのは、会社を設立したときに出したお金。

だから、発行株数を増やすということをしなければ、基本的には変わりません。

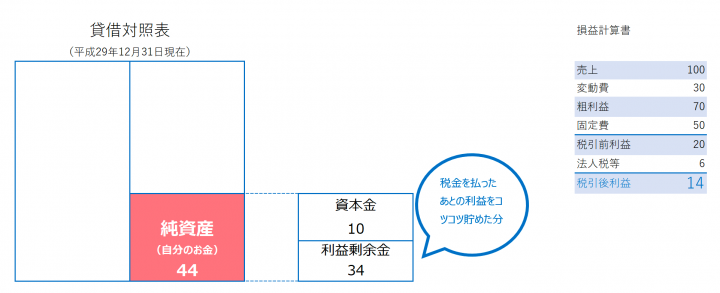

一方で、利益剰余金の方は毎年の利益を貯めたもの。

つまり、損益計算書で出た税金を支払った後の利益14が、

貸借対照表の利益剰余金にプラスされて、純資産も44(30+14)に。

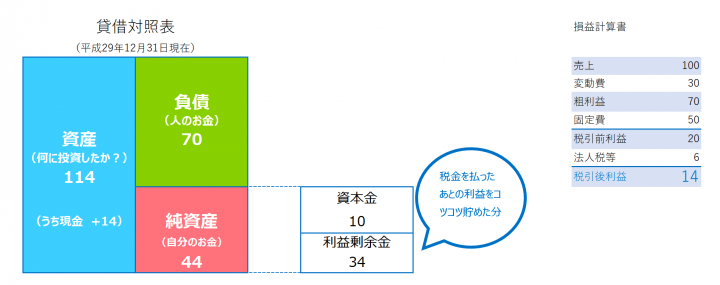

説明上、負債の金額が変わらないとすると、左側と右側は必ず同じ高さになるので、資産も14プラスされて114になる。

ここで大事なのが、どんな資産が増えるかということ。

ここでは何も買わなければ、現金が増えると理解しといて頂ければ。

税引後の利益が貸借対照表に積まれていく、税金を支払わないとお金が貯まらないというのは、こういったところからもわかります。

(もちろん、節税、不要な資産を売却したり除却するなどして、支払う税金を減らすという努力はしていただくべきですが・・・)

結局、現金を増やすには、利益を出さないといけないわけです。

③ 背が高ければいいってもんじゃない

背が高いというのは、資産の金額が大きいということ。

大企業のイメージがあるのか、どうしても資産が多い方がいいというイメージがあるけどそうとも言えません。

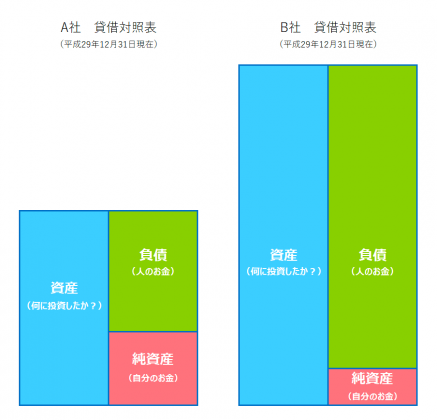

ここで2つの貸借対照表を見てみましょう。

どちらも利益100の場合に、「どちらの会社の方がイイ感じですか?」という話。

資産が多いのはB社なんですが、B社はこんなにもたくさんの資産を使っててようやく100の利益。

一方で。A社はB社に比べたらかなり少ない資産で同じ利益100を出していることになる。

もう1点、純資産は「自分のお金」でしたね。この純資産が大きいのはどちらでしょう?

これもA社の方が大きい。自分のお金が多いのは資産が多いB社でなく、A社。

こうして見るとA社の方がうまいことやっているってことがわかりますね。

B社の資産の内訳はわかりませんが、かなり無駄なお肉があるメタボな貸借対照表ってことです。

資産が多い、背が高ければイイってもんじゃないというのはそういう理由から。

これを筋肉質に変えていけば、A社のようになることもできます。

今回、そこは深掘りしません。またの機会に。

貸借対照表のこと、もう少し詳しく知りたい人は過去の記事を見て頂ければ。

→ カテゴリー B/S 貸借対照表 | 税理士業はInput&Output 〜 GO for IT

【編集後記】

昨日はオフで午前中は読書を。午後からブログ書いたり外出。夜はラーメン。比那屋、すすきの亭の2択で結局、すすきの亭に。特に妻は3年ぶりだったので、その反動もあり。2週間前にいったばかりですが、あいかわらず長男(2)の餃子の食べっぷりが見事でした。^^;1人前食べちゃいます。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

あるポイントを楽天ポイントに交換