事業の状況を把握するツールとして活用したいのが、決算書。

さらに毎月タイムリーに確認するには月次決算をすることが欠かせません。

損益計算書しか見ていないと資金繰りはよくならない

仕事の成績がどうかといったことをつかむには、数字で把握するのが一番です。

主要な計算書類としては、貸借対照表、損益計算書、そしてキャッシュ・フロー計算書があり、さらにこれらを月次で把握するための月次決算書といったものがあります。

その中で、ほとんどの方が損益計算書しか見ていないのではないでしょうか。

「売上はいくら?」

「利益がどれくらいでているのか?」

損益計算書をチェックすることも、もちろん大事ですが、それだけでは見えないこともあります。

「お金がどのくらい増えたのか、減ったのか?」、

「資金繰り、財務構造に問題はないか?」

「毎月いくら返済しているのか?」

といったことは損益計算書だけ見ていてもわかりません。

こういった内容は貸借対照表を見て、初めて把握できることです。

損益計算書と貸借対照表の一番の違いは、損益計算書は1年間の業績だけを表示しているのに対して、貸借対照表は事業を始めてから、今までの累計の状況を表示しているという点。

今期が赤字でも資金が潤沢にあり、換金性の高い資産があれば、すぐに事業ができなくなることはありません。

一方で、利益が出ていても、資金繰りでそのお金のほとんどが借入金の返済などで抜けていってしまうような状況であれば、お金を貯めることはできず、苦しい状況のままです。

投資した資産の内容に問題があるものがないかもチェックすべきでしょう。

資産は経営者の判断1つで内容が変わってきます。

損益計算書だけを見ていると税金を精算すべきだとわからない

ざっくり言うと、損益計算書の利益に対して税金がかかる仕組みになっています。

そのため、利益に対してはすごく敏感なアンテナを張っている人が多いです。

でも、利益を出す目的の本質は、事業を継続するためのお金を増やしていくこと。

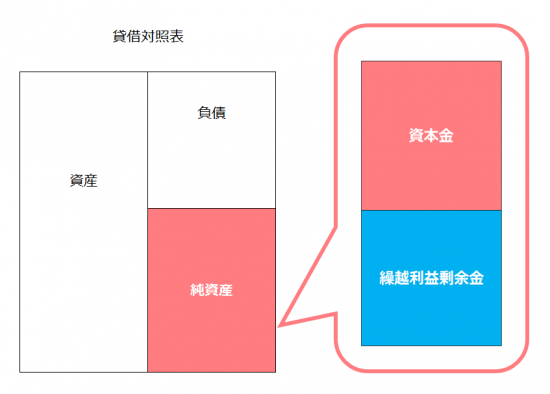

例えば、会社の場合で考えると、貸借対照表で「自分のお金」である純資産。

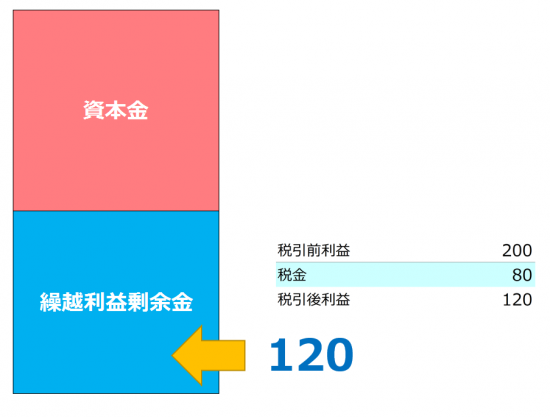

その純資産は資本金と事業開始時からの利益の蓄積である繰越利益剰余金から構成されます。

この繰越利益剰余金を増やせれば、資産も同額が増加するため、お金を増やすこともできます。

ただ、この繰越利益剰余金に加算できる利益は税引き後の利益、つまり税金が課税されないと増やすことができない仕組みになっています。

この場合、税金80を精算したあとの利益120だけが、繰越利益剰余金に加算されることになります。

ただ、税金を精算するにしても、この税金を80で精算するのか、20で精算するのかというのは考える必要があります。

その1つの方法として節税があります。

貸借対照表で考えると、税金を精算することの必要性も見えてきます。損益計算書だけ見ていてはわからない部分です。

貸借対照表を理解する第一歩はイメージ図にしてみること

とはいうものの、貸借対照表はなれるまで理解しにくいこともわかります。

まずは貸借対照表を イメージ図にしてみましょう。その年だけ見ていてもよくわからないので、3年分くらいならべてみるのがいいです。

【編集後記】

昨日は1日事務所で確定申告業務。去年より早いタイミングでゴールが見えてきてホッとしています。時間に追われないように戦っています。(笑)