事業をする上で数字を見ることは欠かせません。

数字を見やすくするための工夫をしてみましょう。

月次決算では数字をわかりやすくすることが最優先

事業を継続するには、お金が必要です。

お金を増やすには利益を出す必要があり、そのためには常に業績を管理して数字を見ることが必要です。

自分の計画通りに進んでいるか、そうでないのか。

計画通りでないのなら、改善策を打つ必要があります。

数字を見るためには、事業に関係する取引をすべて帳簿に記載するべきですが、さらに数字をチェックするためにはチェックしやすくするための工夫も必要です。

確定申告の際には、税金を計算するための書式に沿った記載が求められますが、月次決算は税金計算のためでなく、事業の進捗状況のチェックをするために活用するべきです。

そのためのカスタマイズも数字が見やすくなるならするべきでしょう。

活用できなければ、税金計算のためだけの帳簿になってしまいます。

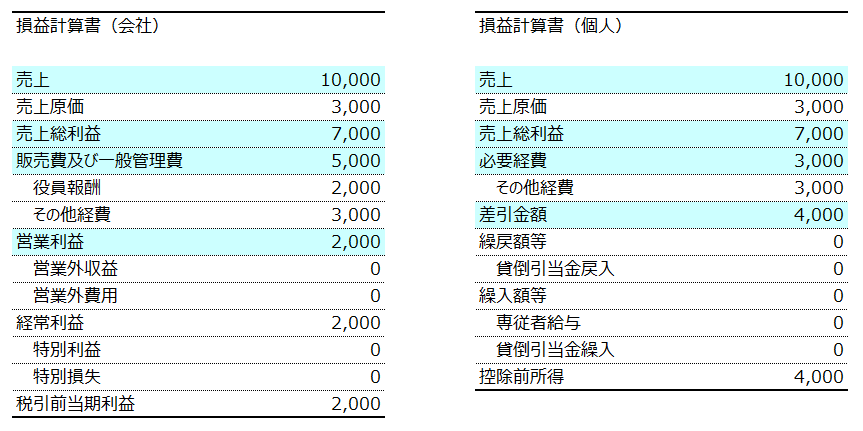

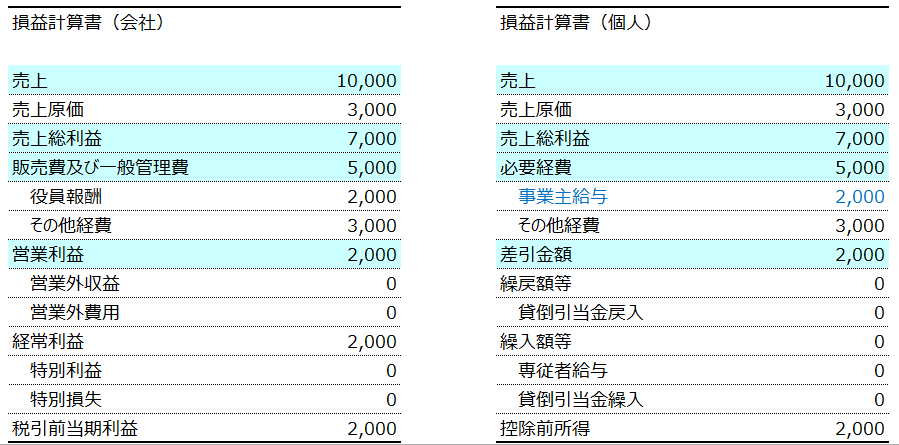

フリーランスとひとり社長の損益計算書の違い

例えば、フリーランスの損益計算書とひとり社長の損益計算書、名前は同じですが、仕組みが大きく違います。

おおきく違うのは、手取り分が経費になるかならないかです。

ひとり社長の損益計算書

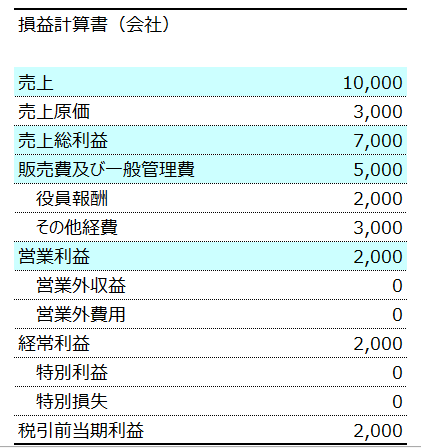

法人の損益計算書は通常下記のようなイメージになります。

自分の生活費は役員報酬として損益計算書に表示されます。

その役員報酬を含めた事業にかかる経費をすべて損益計算書に計上した上で利益が出ているのか、そうでないかを見ることができます。

フリーランスの損益計算書

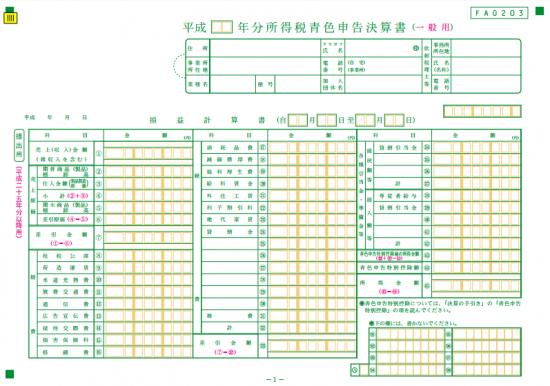

フリーランスの損益計算書、最終的には下記の青色申告決算書で申告することになります。

フリーランスなど個人事業の場合には、ひとり社長などの法人と違って自分の手取り分が経費になりません。

フリーランスの場合には、自分の手取り分は、出金するときに通常は事業主貸/現金預金という仕訳をするため、損益計算書には計上されません。

そのため、自分の手取り分は所得金額を構成することになります。(実際には、青色申告特別控除額を控除したあとの金額が所得金額になります。)

マイルールの損益計算書による月次決算 数字をチェックしやすくする仕組みを

フリーランスなど個人事業の損益計算書は、そのままでは活用しにくいものです。

なので、私は自分の事業の数字を見るのに、月次決算の損益計算書をカスタマイズしています。

もう一度、ひとり会社の決算書とフリーランスの決算書を確認してみます。

営業利益と差引金額を比べると、役員報酬がない分だけ個人のほうが2,000多いです。

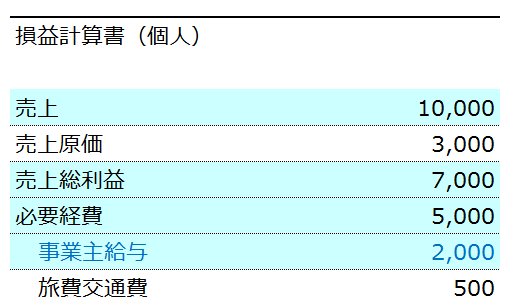

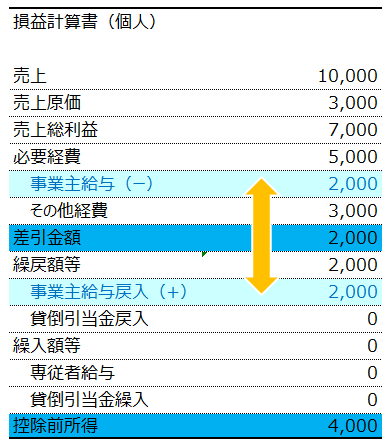

私は数字をチェックしやすくするために、法人と同じように毎月の月次決算の損益計算書に自分の手取り分を表示しています。

科目はなんでもいいのですが、私は「事業主給与」という科目を作って法人の損益計算書と同じ状態にしています。

でも先程も説明したように個人の手取り金額は必要経費にならないので、事業主給与を必要経費にするだけでは、所得が変わってしまいまずいわけです。

この例の場合であれば、所得は4,000でなければいけません。

やるべきことは2つです。

① 所得税の計算上の所得も正しく把握できるような損益計算書にする

② 確定申告のときには、事業主給与などの月次決算によるチェックのための科目をなかったことにする

所得を正しく把握するための表示

チェックしやすくするために自分なりにやっていることは、

自分の手取り分を毎月の月次決算で「事業主給与」という科目で計上します。

仕訳は通常、事業主貸/現金預金ですが、この仕訳を事業主給与/現金預金という仕訳にしています。

そして、差引金額の下の繰戻額等の欄で「事業主給与戻入」として事業主給与と同額を計上して、課税対象となる所得に戻しています。

そのときに毎月、起票する仕訳が事業主貸/事業主給与戻入という仕訳です。

このマイルールの損益計算書では、「差引金額」は会社でいう「営業利益」に当たります。

自分の手取りも毎月の利益計算のために給与扱いしています。

この状態で利益がでていれば利益が出ているという判断をしています。

通常の「差引金額」は手取り金額も含まれていて、そのなかに手取り金額がいくらあるのかはひと目でわかりません。

だからこれを会社と同じような利益に修正しているイメージです。

そして、差引金額にその下に表示されている事業主給与戻入の金額を加算することで、控除前所得は通常の税金計算の対象となる控除前所得になるようにしています。

事業の利益と税金計算の青色申告控除前の所得が、それぞれひと目でわかるようにしています。

通常は使わない科目、仕訳をしているので、最後は税金計算のための科目に戻す必要がありますが、毎月の数字をチェックするためには必要だと感じています。

月次決算用の科目を決算整理仕訳でなかったことにする

確定申告時には、決算整理仕訳で事業主貸/事業主給与の仕訳を起票して、すべてをなしにする仕訳を計上して税金計算用の申告書に修正しています。

同様に事業主給与戻入についても、事業主給与戻入/事業主貸という反対仕訳をしてやはりなかったことにします。

確定申告時に仕訳すると忘れそうなら、事前に仕訳しておいてもいいかもしれません。

自分なりには今はこれがいいと思っています。

そして、自分の帳簿を見るのは、自分だけです。

税金計算に影響させなければ、どのように帳簿を使おうが誰にも迷惑はかけません。

毎月の月次決算を自分好みにカスタマイズして、見やすく、つかえる数字にするための工夫をしてみましょう。

わからなければ、税理士に相談してみるのもいいでしょう。

【編集後記】

昨日は新規のお客様を訪問。夕方には不動産譲渡したお客様の資料をもらいました。「被相続人の居住用財産の3,000万円控除」が使えそうです。後日、その手続きで市役所を訪問する予定です。