お金の使い方、そのバランスは必ずみるべきです。

特に節税対策を検討する場合こそ、資金繰りを考えましょう。

車を購入して節税はよく聞くけど

決算時期が近づいてくると、節税対策を検討しますが、よく言われるものに「車を買って節税する。」があります。

メディアでも以前はよく取り上げられた節税ネタです。

車を買って事業に使うことで、減価償却費が計上できるからです。あとは自動車取得税や自動車重量税、保険料なども経費計上ができます。

さらに中古で買えば、中古の耐用年数が適用できるため、新車で買うよりも毎年に減価償却費として計上できる金額が増えます。

事業をしていれば、「税金は安く抑えたい」。経費計上ができるのなら、「車を買う」と判断をすることがあるかもしれません。

車を購入して事業に使えば、確かに経費計上はできるかもしれません。

ただ忘れてはいけないのは、車の購入代金としてお金が出ていくことになるということです。

その車を買うことが、事業に本当に必要な投資なのかをよく考えましょう。

車を購入した場合 得すること < 損すること

決算間近に節税のために車を買った場合で考えてみます。

車の取得価額 500万円 耐用年数6年(償却率0.333) 定率法 決算2ヶ月前に購入し事業供用(自動車取得にかかる税金は考慮外)

1年目に計上できる減価償却費は

500万円 × 0.333 × 2/12 = 277,500円 です。

27万円が減価償却費として経費として計上できる費用です。

さらに節税できる金額は、税率がざっくり3割とすると277,500円 × 30% = 83,250円です。

払った金額のわりに税金として節税できる金額は決して多くありません。

残ったのは、「8万円の税金を減らすために、500万円のお金を使った」という事実です。

買う時期により減価償却費は変わってきますが、税金を課税されていたほうが、手元に多くお金は残っているでしょう。

使っていない車があれば思い切って売ってしまう

車を数台事業に使っているけど、社員が減ったなどの理由で、最近ほとんど使っていない車がある。

こんな場合には車を思い切って車の売却を検討してみましょう。

前述の車を買って節税するとは全く逆の発想です。

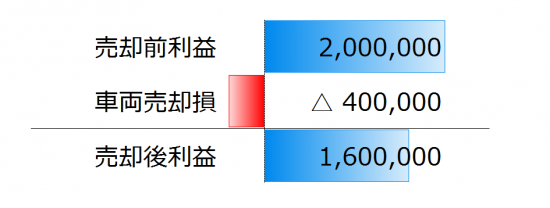

車の売却時点の帳簿価額 100万円 下取り価格 60万円 とした場合には、車を売却したことで「車両売却損」という特別損失(費用)が計上されます。

「売って損するなら売らないほうがいい」と思うかもしれませんが、このケースの場合には車は遊んでしまっているわけです。売っても営業上の影響はないということです。

車両売却損という費用が計上されることで、節税額は40万円×30%=12万円になります。さらにその車を保有していればかかるはずの駐車場代、自動車税などの費用もなくなります。

この車両売却損を出すことのポイントは「お金が出ていかない費用」だということです。それどころか下取り代金としてお金が60万円入ってきます。

車を買った場合には「お金を払って費用計上する」でしたが、車を売った場合には「費用計上をして、お金が入ってくる」ことになり、その動きは大きく違います。

さらに車両の帳簿価額は貸借対照表からなくなるため、車をお金に変えることができ、貸借対照表もスリム化することができます。

税金をある程度は払わないと、お金は貯めることができません。税金を払いたくないからと交際費をたくさん使ったり、必要でもない車を節税のために買えばお金は残りません。

節税目的でお金を使うのではなく、資金繰りを考慮してお金を増やすあるいは減らさない、将来の資金繰りがよくなるための節税をすべきです。

事業を継続するために、絶対的に必要なのはお金です。お金と節税とのバランスを考えることが大事です。その両面から考えましょう。

【編集後記】

昨日は午前中だけ仕事。Jリーグ名古屋グランパスのJ2降格は既定路線と思われていましたが、闘莉王の復帰でガラッと勢いが変わりました。やっぱり影響力あるな~と思いました。今後の試合予定を見ても残留の可能性が高まってきて、違った意味で盛り上がってきました。^_^