贈与税の申告さえあれば、贈与が成立するというわけではありません。

ポイントは「贈与の事実があったかどうか?」です。

贈与の有無で税金の扱いはどう変わる?

贈与があったか、なかったのか?

税務調査でもよく問題になります。

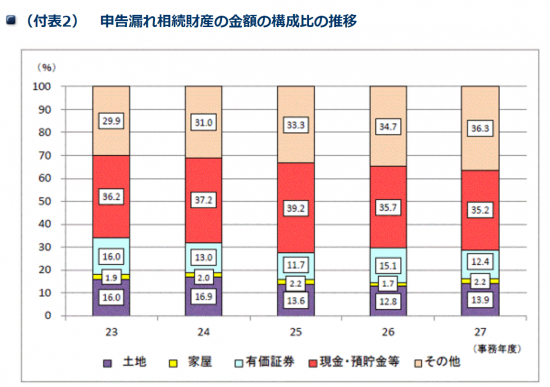

国税庁のHP「平成27事務年度における相続税の調査の状況について」に掲載されている申告もれの財産でも現金・預貯金は3割を超えています。

父が子に現金200万円を贈与した場合で、贈与があったものとされる場合と、なかったものとされる場合で考えてみます。(贈与税は暦年贈与課税のケースに限定)

贈与があったものとされれば

贈与があったものとされれば、贈与税が課税されます。

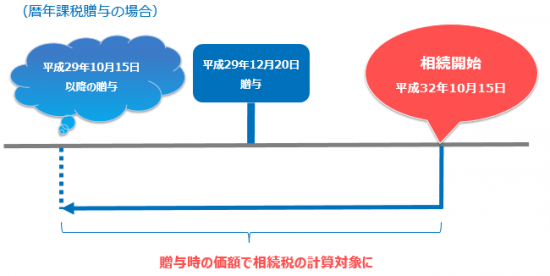

その後の相続税申告のときには、相続開始前3年以内の贈与財産でなければ、相続税の計算対象になりません。

具体的には、平成32年10月15日に相続が発生した場合、3年以内に含まれる平成29年12月20日に贈与された財産は、相続税の計算対象になります。

これが「生前贈与加算」というルールです。

一方で、相続開始前3年を超える、つまり平成29年10月15日より前に贈与された財産は、相続税の計算対象にしなくてもいいのです。

つまり、贈与税の課税だけで終わるということです。

贈与がなかったものとされれば

贈与がなかったものとされれば、その現金は変わらず父の財産ということになります。

「贈与をしていたつもり」で結局、自分の財産ということ。

例えば、子の名義の通帳にそのお金が振り込まれているけど、子がそのお金の存在を知らないといったケース。

たとえ何年前に贈与をしていても、そのすべてを「名義預金」として相続税の申告書に記載することになるでしょう。

あえて贈与税の申告をすれば贈与・・・?

以前、書籍でも見たことがありますし、巷ではこんな解説もされていたりします。

「贈与があったことを証明するために、贈与額を120万円にして1万円の贈与税を支払うといい。そうすれば税務署に贈与があった記録が残るから。」と。

贈与税の基礎控除額は年間110万円。

この110万円をあえて超える贈与をするということです。

贈与額が110万円以下だと、申告の必要もなく、納税の必要もないですから。

つまり(120万円ー110万円)×10%=1万円。

この1万円を納税しておけば、「あぁ、贈与があったんだ」と税務署もわかるだろうという理屈。

この『あえて申告』だけしておけばいいという考えには、私個人的には『??』と感じています。

贈与税の申告があったからといって、「確かに贈与あったね。」とはすぐにはなりません。

贈与は、あげた人が「あげた」と、もらった人が「もらった」とお互いに意思表示していることが前提。

例えば、父が子の名義の口座に120万円を振り込み、子の名前で贈与税の申告も納税もした。

でも、その通帳も印鑑も父が管理している。子はその口座の存在すら知らないといったケースなら、たとえ子の名前で贈与税の申告がされていても、贈与があったことにはならないでしょう。

相続税の税務調査では、大きなお金の動きがあれば、そういった事実関係がどうなのかを調べられます。

贈与税の申告さえしていれば、大丈夫というわけではありません。

贈与の事実を残すためには

相続税の税務調査で問題になる、贈与があったかどうか。

税務調査の時点では、すでに過去のことになっています。

判例なんかでも結局、贈与税の申告があったという1つの事実だけで決めずに、他のことも確認した上で判断されています。

「贈与の事実がなかった」というなら、それを証明するのは、税務署なのですが、こちらとしても贈与の事実があったことをいつでも確認できるようなものを残しておくべきです。

そのためには過去の判例でも確認されているように、

- 贈与契約書を作成して、契約書に自署押印をする(意思があったことの証明)

- 通帳間で振込みをする

- 印鑑や通帳があれば、きちんと子に管理・運用をしてもらう。

- 贈与税がかかるなら申告と納税をしておく

といったようなことをキッチリしておきましょう。

贈与税の申告があったかどうかは、「贈与があったかどうか」を判断するための1つ材料でしかないということですね。

【編集後記】

昨日は午後にお客様訪問し、その後はALLOBUで調べもの。夜は久しぶりにラーメンを。スープの味はよかったものの、麺がのびやすかったのがマイナスかなぁ。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

プラグイン AddQuicktag

丸源 ゆず塩仕立て鶏そば→③